ISADORE NABI

La imagen del encabezado ha sido tomada del CFI con fines decorativos.

Science and Its Philosophy From a Marxist Perspective

A. INTRODUCCIÓN

(North, 1990, pág. 107) señala que las instituciones son “(…) son el determinante subyacente del desempeño a largo plazo de las economías.”

Por consiguiente, (North, 1990, pág. 107) plantea que una teoría dinámica de cambio de la sociedad debe partir de un modelo de cambio institucional. Sin embargo, en el mismo lugar el autor referido reconoce que las instituciones son un constructo social[1] (y como tal, depende de las ideas de la sociedad), por lo que un modelo de dinámica de cambio social no puede partir de las instituciones, sino que debe partir de la base de la sociedad o estaría construyendo un modelo superficial por cuanto la misma base de partida no sería tal en tanto está sujeta a los cambios de otra cosa. ¿Qué condiciona las ideas del conjunto social en un determinado momento histórico? Indudablemente el tipo de economía imperante en ese momento. Puesto que (Ricardo, 2001, pág. 5) señaló que la economía era la ciencia de la distribución del ingreso y (George, 2003, pág. 68) generalizó esto señalando que era “(…) la ciencia que trata de la naturaleza de la riqueza y leyes de su producción y distribución”, una alternativa para construir un modelo dinámico de cambio social coherente con el hecho de que las instituciones son constructos sociales (y que estos constructos son diferentes en cada etapa histórica del desarrollo económico de la humanidad) es decir que, partiendo (como lo hizo Marx) del hecho que la economía es la ciencia que versa sobre las relaciones existentes entre distintos grupos sociales[2] (que son clases sociales en el contexto de que sus intereses económicos y políticos sean antagónicos) al interior del proceso de producción (siendo el proceso de circulación y de distribución derivados del proceso de producción y determinados en última instancia por este), tales modelos partan no de las instituciones sino de las relaciones sociales antes descritas.

B. DEFICIENCIAS TEÓRICAS DE LA TEORÍA NEOCLÁSICA EN SU ANÁLISIS DE LAS INSTITUCIONES SEÑALADAS DESDE EL INTERIOR DE ESTA ESCUELA

(North, 1990, pág. 107) señala que los cambios que deben hacerse en la teoría neoclásica para incorporar el análisis institucional en ella son:

B1. Incorporar el postulado de racionalidad procesal[3].

El postulado de racionalidad instrumental neoclásico supone que los actores tienen la información necesaria para evaluar correctamente las alternativas y tomar decisiones para lograr sus fines, lo que implica la existencia de un conjunto concreto de instituciones e información (North, 1990, pág. 108). Puesto que, en opinión de North, los actores están imperfectamente informados y diseñan modelos subjetivos como guías para sus elecciones y sólo pueden corregir sus modelos guía de manera muy imperfecta con retroalimentación de información, el postulado de racionalidad procesal se vuelve esencial. Esto está más alineado con la teoría neoclásica de las expectativas adaptativas que con las expectativas racionales[4].

(Thaler, 1979, págs. 57-59), ganador del premio conmemorativo en 2017 por esta investigación, señala que el consumidor promedio (por diversas razones) toma decisiones irracionales. Esto es consistente con lo planteado por North en el sentido de que los consumidores, al menos en general, no toman las decisiones óptimas, aunque difiere en los motivos[5]. Sin embargo, estas diferencias pueden ser perfectamente conciliadas: los individuos promedio toman decisiones irracionales producto de información incompleta, insuficiencia de tiempo dedicado a la toma de decisiones y corrección imperfecta. Por consiguiente, es cierto lo que señala North respecto al papel esencial que desempeñan las instituciones para orientar al individuo buscando completar y perfeccionar su información, mitigando mediante acciones de política pública (por ejemplo, educación financiera) las fallas de racionalidad resultantes de la falta de tiempo de análisis que caracteriza al promedio de los miembros de la sociedad, derivando de ello que los individuos tomen consciencia de sus propios intereses (y no crean que sus intereses son los de otros u otros, que en la práctica sean antagónicos a los suyos[6]), puedan tomar las mejores decisiones para maximizar sus ganancias en función de sus intereses y con ello estimular la competitividad y, así, la dinámica económica y de cambio social en general.

Que el planteamiento de North sea válido no entra en conflicto con que la base de partida de su modelo dinámico de cambio social no lo sea, sino que un mejor modelo dinámico de cambio social permitirá mejores diagnósticos sobre la irracionalidad en la toma de decisiones del consumidor promedio y, con ello, también viabilizará políticas públicas eficientes (emanadas desde las instituciones) para contrarrestar el problema.

B2. (North, 1990, pág. 107) plantea lo siguiente como esbozo de las implicaciones de las instituciones para el análisis estático del desempeño económico:

B2.1. “Los modelos económicos (y políticos) son específicos de constelaciones particulares de restricciones institucionales que varían radicalmente tanto a lo largo del tiempo como transversalmente en diferentes economías.” (North, 1990, pág. 110). Esto implica que la teoría neoclásica debe incorporar en sus análisis una visión histórico-social de los procesos económicos, porque sólo esta clase de visión permite tomar en consideración particularidades institucionales y económicas en el tiempo.

B2.2. “Una incorporación consciente de las instituciones obligará a los científicos sociales en general, y a los economistas en particular, a cuestionar los modelos de comportamiento que subyacen en sus disciplinas y, en consecuencia, a explorar mucho más sistemáticamente de lo que se ha hecho hasta ahora las implicaciones del costo e imperfecto procesamiento de la información para el consecuente comportamiento de los actores.” (North, 1990, pág. 111). Sobre esto debe señalarse, como el mismo autor reconoce (p. 107) que existen otras teorías (North señala a la teoría marxista) que sí poseen modelos de cambio dinámico de la sociedad que considera el rol de las instituciones. Sin embargo, North descarta otras opciones aludiendo a que son bastante imperfectas, sin fundamentar científicamente por qué[7].

B2.3. “Las ideas y las ideologías importan, y las instituciones juegan un papel importante en determinar cuánto importan. Las ideas y las ideologías dan forma a las construcciones mentales subjetivas que las personas utilizan para interpretar el mundo que los rodea y tomar decisiones. Además, al estructurar la interacción de los seres humanos de ciertas maneras, las instituciones formales afectan el precio que pagamos por nuestras acciones, y en la medida en que las instituciones formales se estructuran deliberada o accidentadamente para reducir el precio de actuar de acuerdo con las ideas de uno, proporcionan libertad de los individuos para incorporar sus ideas e ideologías en las decisiones que toman. Una consecuencia clave de las instituciones formales son los mecanismos, como los sistemas de votación en las democracias o las estructuras organizativas en las jerarquías, que permiten a los individuos que son agentes expresar sus propios puntos de cista y tener un impacto muy diferente en los resultados que aquellos implicados en el modelo simple de grupos de interés que ha caracterizado gran parte de la teoría económica y de elección pública.” (North, 1990, pág. 111).

B3. Finalmente, (North, 1990, pág. 107) explora las implicaciones del análisis institucional para la construcción de una teoría dinámica del cambio económico a largo plazo planteando que:

“Integrar el análisis institucional en la teoría neoclásica estática implica modificar el cuerpo teórico existente. Pero idear un modelo de cambio económico requiere la construcción de un marco teórico completo, porque tal modelo no existe. La dependencia de la trayectoria es la clave para una comprensión analítica del cambio económico a largo plazo. La promesa de este enfoque es que extiende los bloques de construcción más constructivos de la teoría neoclásica, tanto el postulado de escasez/competencia como los incentivos como fuerza impulsora, pero modifica esa teoría al incorporar información incompleta y modelos subjetivos de la realidad y los rendimientos crecientes característicos de las instituciones. El resultado es un enfoque que ofrece la promesa de conectar la actividad económica a nivel micro con los incentivos a nivel macro proporcionados por el marco institucional. La fuente del cambio incremental son las ganancias que obtienen las instituciones y sus empresarios al adquirir habilidades, conocimientos e información que mejorarán sus objetivos. La dependencia del camino proviene de los mecanismos de rendimientos crecientes que refuerzan la dirección una vez establecido en un camino.” (North, 1990, pág. 112).

Como lo reconoce el mismo Samuelson, la teoría neoclásica no es una teoría compatible con los requerimientos de un modelo científico sobre la realidad económica observable (que requiere ciertas consideraciones apriorísticas) y, como lo indican Thaler y el mismo North, tampoco con la dinámica económica observable. Por tanto, la construcción de un análisis institucional desde la ciencia económica debe hacerse desde enfoques alternativos que muestren verdadera solidez científica, debido a que los modernos modelos neoclásicos siguen sin solventar las críticas realizadas por la escuela postkeynesiana y usarlos para el análisis económico es equivalente a usar la gravedad de Newton para analizar las relaciones de los cuerpos celestes en lugar de la gravedad relativista planteada por Einstein, es decir, es equivalente a no reconocer los hechos científicamente demostrados.

La teoría marxista, como teoría económica que también es teoría política, sociológica e histórica, es una teoría adecuada para dar cuenta del papel de las instituciones y su rol en la lucha de clases y el desempeño económico.

C. REFERENCIAS

George, H. (2003). La Ciencia de la Economía Política. Buenos Aires: Biblioteca Virtual Universal. Retrieved from https://biblioteca.org.ar/libro.php?texto=89772

Jiménez, F. (2011). Crecimiento Económico. Enfoques y Modelos. (P. U. Perú, Ed.) Lima: Fondo Editorial. Retrieved from https://www.academia.edu/44588905/f%C3%A9lix_Jim%C3%A9nez_CreCimiento_eCon%C3%B3miCo_enfoques_y_modelos

Nitzan, J., & Bichler, S. (2009). Capital As Power. A Study of Order and Creorder. New York: Routledge. Retrieved from https://www.academia.edu/en/7346507/Capital_as_Power_A_Study_of_Order_and_Creorder

North, D. C. (1990). Institutions, Institutional Change and Economic Performance. Cambridge, United States: Cambridge University Press. Retrieved from https://www.cambridge.org/core/books/institutions-institutional-change-and-economic-performance/AAE1E27DF8996E24C5DD07EB79BBA7EE

Pasinetti, L. (1984). Lecciones de Teoría de la Producción. México, D.F.: Fondo de Cultura Económica. Retrieved from https://www.academia.edu/5039957/Pasinetti_Lecciones_Teoria_Produccion

Ricardo, D. (2001). On the Principles of Political Economy and Taxation. Kitchener, Canadá: Batoche Books. Retrieved from https://socialsciences.mcmaster.ca/econ/ugcm/3ll3/ricardo/Principles.pdf

Samuelson, P. (1966). A Summing Up. The Quarterly Journal of Economics, 568-583. Retrieved from https://www.jstor.org/stable/1882916

Thaler, R. (1979). Toward a Positive Theory of Consumer Choice. Journal of Economic Behavior and Organization, 39-69. Retrieved from https://www.sciencedirect.com/science/article/abs/pii/0167268180900517

[1] “No podemos ver, sentir, tocar o incluso medir las instituciones; son construcciones de la mente humana.” (North, 1990, pág. 107).

[2] Diferentes grupos implican diferentes tipos de participación en el ingreso y, por lo tanto, la distribución.

[3] El postulado de la racionalidad procedimental es un concepto desarrollado por el economista Douglass North, ganador del premio conmemorativo a Alfred Nobel. Establece que los individuos y las organizaciones toman decisiones basadas en reglas y procedimientos, en lugar de prejuicios personales y preferencias subjetivas. El postulado afirma que los individuos y las organizaciones están motivados por el deseo de maximizar su propio interés y persiguen sus objetivos siguiendo un conjunto de reglas y procedimientos acordados que guían su comportamiento. Esta visión de la toma de decisiones destaca la importancia de las instituciones y el papel que desempeñan en la configuración del comportamiento individual y la promoción de la eficiencia económica. Véase el capítulo 3 de la obra de North que se está estudiando.

[4] El modelo de expectativas racionales describe un agente optimizador que no se equivoca sistemáticamente, es decir, sus predicciones (distribución subjetiva de probabilidades) tienden a coincidir con las predicciones de la teoría económica (distribución objetiva de probabilidades); los agentes buscan maximizar una función objetivo a partir de la formalización de un “juego” (en el sentido de la teoría de juegos) en donde el cambio en las reglas de este lleva a modificar la estrategia óptima. Por su parte, el modelo de expectativas adaptativas establece que la predicción de la variable económica de interés en el período presente es calculada por el agente económico como el promedio ponderado (por β, mayor que cero y menor que uno, que es la fracción de su error anterior de predicción anterior que corrige dicho agente) entre el valor efectivo de la variable en el período anterior y su valor estimado. Según esta teoría, bastaría que se produjera un cambio inesperado en la política para que la regla de proyección basada en la información histórica de la variable quede obsoleta. Así, un comportamiento de la variable con una tendencia sistemáticamente al alza o a la baja llevará a que los agentes comentan errores de predicción persistentes.

Este método de generar proyecciones ignora la teoría económica relevante para explicar la variable a estimar. También asume que el agente económico se equivoca repetitivamente.

[5] North parte de información incompleta, modelos subjetivos y corrección imperfecta de estos modelos, mientras que Thaler parte de insuficiente tiempo dedicado a analizar la decisión.

[6] Este fenómeno social, político y económico es el que define Marx como alienación.

[7] La Controversia del Capital de Cambridge demostró matemáticamente que los precios de los factores no están unívocamente determinados por su escasez y que tales precios no son independientes de la distribución del ingreso (Nitzan & Bichler, 2009, pág. 78), lo que ocasiona que una misma intensidad relativa del capital (la razón entre la cantidad de capital utilizada y la cantidad de trabajo utilizada en un proceso productivo dada una técnica de producción) puede expresar diferentes tasas de ganancia (fenómeno conocido en el debate como “recambio de capital” o “capital reswitching”, lo que invalida la afirmación neoclásica de que a mayor tasa de ganancia menor intensidad de capital) y que una firma capitalista que adquiere un nivel tecnológico superior puede adoptar uno inferior hasta (n-1) veces si la tasa de ganancia baja (fenómeno conocido como “reversión de capital” o “capital reversing”) (Nitzan & Bichler, 2009, pág. 79), donde n es el número de mercancías base (las mercancías que contribuyen a la determinación de todos los precios, así como también de la tasa salarial y de la tasa de ganancia) (Jiménez, 2011, págs. 213-215), (Pasinetti, 1984, págs. 128, 134, 221). Así, se desvanece en el aire la visión lineal que la escuela neoclásica posee de la economía (matemáticamente hablando, el problema de los postulados fundamentales neoclásicos es que parten del establecimiento de una relación lineal entre la tasa salarial y la tasa de ganancia), lo que reconoce el mismo Samuelson cuando señala que “No existe forma inequívoca de caracterizar diferentes procesos como más “intensivos en capital”, más “mecanizados”, más “indirectos”, excepto en el sentido tautológico ex post de haber sido adoptados a una tasa de interés baja e involucrando un salario real alto. Este tipo de tautología ha mostrado, en el caso del reswitching, que lleva a una clasificación inconsistente entre pares de tecnologías constantes, dependiendo de cuál tasa de interés prevalecerá en el mercado. Si todo esto causa dolores de cabeza a los nostálgicos de las viejas parábolas de la teoría neoclásica, deberemos recordarles que los académicos no han nacido para llevar una existencia fácil. Debemos respetar y valorar los hechos de la vida.” (Samuelson, 1966, págs. 582-583).

Como se señala en (Aboal, Lanzilotta, & Perera, 2006, pág. 8), luego de la devaluación experimentada en la economía del Uruguay a inicios de este milenio, la prioridad para el gobierno era la de comenzar a definir un ancla monetaria, que obviamente no podía ser el tipo de cambio. Este fue un proceso que llevó algunos meses y que culminó hacia fines del año 2002 con la adopción de la base monetaria como ancla del sistema. Como era esperable, el período post devaluación y flotación fue un período de alta volatilidad en el tipo de cambio, no solo por el efecto del pasaje de un tipo de cambio relativamente fijo a uno flexible, sino también por el nerviosismo del mercado mientras no estaba clara cuál sería la política monetaria a seguir (véase gráfico 2.6). Esto se muestra en las figuras presentadas a continuación, en donde BM significa base monetaria y MI significa meta de inflación.

Debido a lo anterior, (Labat & Licandro, 2021, pág. 5) establecen que el momento histórico de partida de la dolarización fue a partir de 2003. Así, se deben exponer sintéticamente el conjunto de condiciones macroeconómicas fundamentales dentro y junto de las cuales la economía uruguaya comenzó a funcionar de forma dolarizada.

Como señalan L&L, Uruguay comenzó a administrar la política monetaria bajo un tipo de cambio de libre flotación recién después de la crisis de 2002, puesto que fijó sus objetivos en otro macroprecio, específicamente en la inflación. La historia uruguaya está marcada por la sucesión de diferentes tipos de arreglos de tipo de cambio fijo, con intervalos muy cortos de episodios caóticos de flotación entre medio, hasta el abandono de la banda cambiaria en julio de 2002.

En medio de la crisis, el Banco Central optó por avanzar hacia el manejo de la base monetaria, ya que las autoridades del Banco Central entendieron que era importante comprometerse en el corto plazo con una meta que se podría lograr para construir credibilidad a largo plazo. A partir de septiembre de 2002, el Banco Central comenzó a anunciar metas trimestrales para la base monetaria, inicialmente sin ninguna referencia a una meta de inflación. Una vez que se completó el canje de deuda en el primer semestre de 2003, el Banco Central comenzó a introducir una referencia a un número de inflación. Gradualmente, el compromiso de la política monetaria se desplazó primero a los agregados monetarios y luego a la inflación. A principios de 2005, Uruguay operaba bajo lo que podría llamarse un régimen de metas de inflación, con los agregados monetarios como instrumento de política monetaria. Inicialmente, el centro del rango meta para la inflación fue establecido por el Ministerio de Economía y Finanzas en 5,5% y a principios de 2005 se cambió al 5%, donde permanecería hasta agosto de 2020. El ancho del rango meta se estableció inicialmente en G2%, en 2009 se reduciría transitoriamente a G1% para volver al diseño original en 2013.

El instrumento inicial de política monetaria bajo metas de inflación fue M1′. En julio de 2007 el Banco Central del Uruguay pasó a utilizar la tasa interbancaria a un día como instrumento de política monetaria, para luego volver en julio de 2013 a la gestión de agregados monetarios.

Señalan L&L que en 2008 se aprobó la nueva carta orgánica del Banco Central. Esta ley daría más autonomía al regulador de servicios financieros, pero a pesar de las intenciones iniciales de brindar un mejor marco para la política monetaria, no se produjeron mejoras. El borrador inicial enviado desde el Banco Central al Ministerio de Economía y Finanzas estaba alineado con las mejores prácticas de diseño institucional de la banca central, y preveía varias mejoras de las instituciones monetarias que no terminarían reflejándose en el texto final. En particular, la priorización de la inflación como el objetivo principal de la política monetaria, un directorio con mandatos de ocho años superpuestos, una mayor rendición de cuentas, fueron ideas que naufragaron en el proceso parlamentario (ya habían sido desestimadas en la discusión de 1995). Ninguna de estas ideas fue finalmente aprobada. En cambio, la creación de un Comité de Coordinación Macroeconómica (CCM) con un mandato bastante ambiguo y una clara preeminencia del Ministerio de Economía y Finanzas sobre el Banco Central terminó por reducir la independencia del Banco Central, ver Licandro y Licandro (2010). Además, los nuevos estatutos tenían una redacción bastante ambigua de los objetivos del Banco Central que podría dar lugar a interpretaciones bastante diferentes en cuanto a la forma en que el banco debería manejar las medidas de política económica.

La práctica de la política monetaria no mejoró el diseño institucional, ya que el Banco Central mantuvo una estrecha coordinación institucional con el Ministerio de Economía y Finanzas. Luego de creado el CCM, este comenzó a reunirse trimestralmente el día antes (o incluso el mismo día) a las reuniones del comité de política monetaria (antes del COPOM). Esa sería la rutina de la coordinación de políticas hasta principios de 2020. Señalan también los autores que todo el período se caracteriza por un conflicto permanente y visible de objetivos en el Banco Central. El Banco Central destacó este conflicto en la comunicación pública utilizando varias imágenes que se referían a la política monetaria como un ejercicio de equilibrio, una disciplina imperfecta, y la flexibilidad del Banco Central en el uso de sus instrumentos. Esta actitud corresponde a una interpretación del mandato establecido en los estatutos del banco que imaginaba el conflicto entre actividad e inflación como permanente. En la práctica, la inflación se convirtió en una prioridad cuando la inflación estuvo cerca de superar el nivel del 10%, y la actividad fue una prioridad cuando la inflación se acercó a la meta de inflación.

Además, señala (Alegre, 2008, pág. 148) que “Mientras la inflación tuvo una baja progresiva hasta llegar a un dígito a fines de los años 90 (de un 81% en 1991, a poco más del 8% en 1998), el salario real tuvo un aumento progresivo bastante moderado también en este período: del orden del 7,5% acumulado entre 1991 y 1998. (INE, 2003).”

Como se señala en (Alegre, 2008, pág. 148), “La refinanciación de la deuda externa uruguaya a través del “Plan Brady” implico para Uruguay y para el resto de los países de la región incluidos en el plan, quitas al valor de la deuda a cambio del compromiso de acelerar los programas de reformas en áreas como las empresas públicas, el comercio, y el mercado de trabajo. Así mismo, este plan de renegociación reorientó la política cambiaria de herramienta para lograr el equilibrio externo, hacia su utilización como instrumento anti-inflacionario, dado que ya no era necesario mantener un tipo de cambio elevado para obtener superávit comercial de manera de hacer frente a los pagos de la deuda. (Rodríguez, Cozzano y Mazzuchi, 2001).”

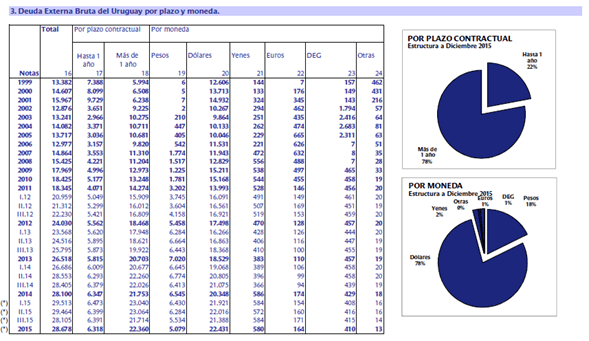

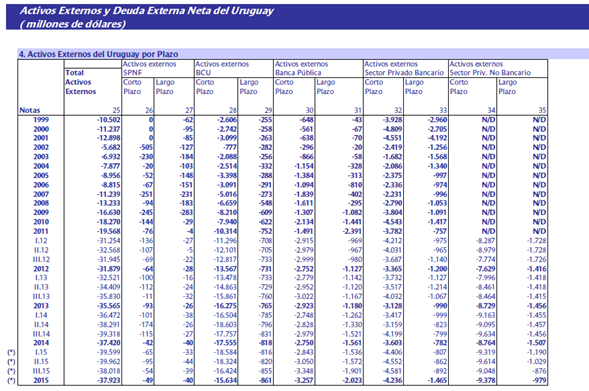

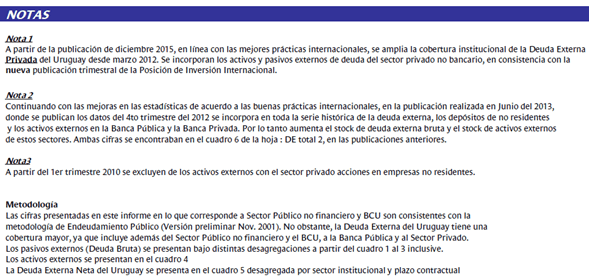

En el sitio web del Banco Mundial no existen datos disponibles acerca de la deuda externa del Uruguay (en ninguno de sus tipos[1]) y las secciones del sitio web del Banco Central del Uruguay (BCU) pertinentes a deuda externa se encuentran caídas para esta fecha (7 de junio de 2021), sin embargo, mediante la utilización de la WayBackMachine del Internet Archive ha sido posible recuperar por completo la versión del sitio web del 2 de enero de 2016 y, con ello, los archivos que esta versión del sitio contiene relativos a la deuda externa uruguaya; sin embargo, del período de interés (1990-2003) sólo se pudo recuperar el subconjunto de años 1999-2003, tal como se presenta a continuación.

Según (Alegre, 2008, pág. 147), durante la década de los noventa, década que antecedió a la dolarización (situada por L&L alrededor del año 2003, como se expuso anteriormente), el tipo de cambio se mantuvo rígido, existía un déficit fiscal oscilante (altamente sensible a los ciclos electorales) aumentándolo en contextos de desaceleración económica, un mercado financiero desregulado y altamente vulnerable a los choques financieros internacionales. Durante los años noventa, los gobiernos fijaron un tipo de cambio de “flotación sucia”[2] en donde el Banco Central del Uruguay fijó una franja de movilidad de la moneda nacional frente al dólar. La autoridad monetaria intervenía saliendo a comprar o vender dólares si su cotización pasaba o se ubicaba por debajo de la franja establecida.

Además, señala Alegre que “(…) el alivio del endeudamiento externo y el acceso a crédito a bajas tasas de interés en el marco de un tipo de cambio sobrevaluado, generaron incentivos para la expansión del ingreso de bienes de consumo final, que generaron booms de importación desacompasados por un incremento de la productividad de la economía. Esta mixtura generó serias dificultades una vez que las condiciones cambiaron. Las devaluaciones regionales debilitaron la competitividad de nuestro país.” (Alegre, 2008, pág. 148).

(Alegre, 2008, pág. 149), señala que en este período se configuró un escenario en el que, debido a la contracción de la demanda internacional provocó pérdida de mercados internacionales para el sector exportador del Uruguay y una disminución de los precios de las commodities de exportación, la región dejara de ser rentable y tuvo lugar un éxodo[3] de capitales. Paralelamente a lo anterior, las tasas de interés aumentaron, encareciendo el acceso al crédito. Como resultado, el tipo de cambio sobrevaluado sostenido, licuó la competitividad del país; la continua expansión del consumo fue financiada no ya con ingreso de divisas sino sobre la base de un endeudamiento persistente a tasas de interés crecientemente altas. Finalmente, la salida de capitales en un mercado desregulado y sin control sobre los flujos de capital terminó de comprometer la capacidad fiscal del estado a comienzos del 2001. Para fines de ese año, el gobierno debió devaluar su moneda. Al año siguiente la salida de capitales puso en jaque al sistema financiero. Las reservas internacionales del Banco Central se esfumaron, obligando al país a endeudarse para poder respaldar los depósitos bancarios. Para fines de junio del 2002, las reservas internacionales alcanzaban apenas los mil millones de dólares, siendo conformadas en gran parte por fondos inyectados por el FMI vía en miento (Banco Central, 2002). A su vez, esta situación puso al país al borde del default, obligando a profundizar el programa de ajuste fiscal.

En la actualidad, como se reporta en (El País, 2021), el Uruguay busca revertir la dolarización existente en sus canales de circulación monetaria y esta propuesta está siendo impulsada por Diego Labat, presidente del Banco Central de la República Oriental del Uruguay, como puede verificarse en (Labat & Licandro, 2021). Por supuesto, esta voz no es la única que impulsa esta propuesta y como se verá más adelante, existen diversas voces alineadas académicas y políticas en la misma dirección.

Labat y Licandro (L&L) argumentan que tener una moneda de calidad promueve el crecimiento, promueve la estabilidad financiera, hace que los ciclos sean menos pronunciados y puede amortiguar los efectos negativos de la inflación sobre la desigualdad de ingresos. Esto lo argumentan desde la lógica de los marcos teóricos neoclásicos con los que fueron formados en la educación superior y para ello citan amplia variedad de literatura perteneciente a esa tradición, específicamente a (Barro, 1995), Sarel (1995) para fundamentar que la inflación elevada perjudica el crecimiento, mientras que a (Khan & Senhadji, 2001) y (Ibarra & Trupkin, 2016) para fundamentar que la inflación comienza a ser perjudicial en países como Uruguay una vez que alcanza el umbral del 8%. Así, argumentan que la alta inflación perjudica el crecimiento económico y el desarrollo del sector financiero.

Así, señala que “El canal más probable a través del cual la inflación daña el crecimiento es a través de la desaparición de los mercados financieros en moneda doméstica que surge con la inflación. Rousseau y Wachtel (2002) han demostrado que la profundidad financiera de los mercados financieros aumenta el crecimiento, pero si la inflación es alta, ese vínculo se pierde. La razón por la que el sistema financiero no contribuye al crecimiento radica en la indexación. A medida que aumenta la inflación, el desarrollo de los mercados financieros solo puede provenir del desarrollo de instrumentos financieros indexados como el dólar. Uruguay es solo un ejemplo de esta hipótesis, como lo demuestra nuestra historia.” (Labat & Licandro, 2021, págs. 3-4). Como puede verificarse, L&L están abordando el caso de un sistema económico cuya dolarización sea del tipo real, analizada en la sección II.VI. II. de la primera parte de esta investigación.

Los problemas de alta inflación en combinación con eventos macroeconómicos provenientes del exterior, en un escenario de desaparición progresiva de la moneda nacional aumenta de forma no-trivial los riesgos de una falla estructural del sistema financiero. Este tipo de eventos macroeconómicos son de usual ocurrencia en economías pequeñas con alta apertura comercial, como por ejemplo lo es el caso de la República Oriental del Uruguay. Esa configuración del sistema económico es la que volvió a la dolarización un problema de interés crucial para las autoridades monetarias del Uruguay y para sus autoridades burocráticas en general.

Así, señalan L&L que cada vez que un evento negativo golpea la economía, el valor real del dólar aumenta al tiempo que cae la actividad económica, el empleo y el ingreso real de los hogares. Si los mercados de pesos uruguayos están operativos, las empresas y los hogares en dos pueden cubrir ese riesgo con deuda en pesos. Si por el contrario prevalece la dolarización, las empresas y los hogares en dos ven que el costo del servicio de la aumenta al mismo tiempo que sus ingresos disminuyen, lo que aumenta el riesgo crediticio para el sector financiero en concepto de impago y al ser tanto este incremento en la tasa de interés como esta reducción en los ingresos de carácter general en la sociedad (por tratarse de eventos macroeconómicos provenientes del exterior que afectan a todo el sistema económico de distintas maneras), es evidente que se están estableciendo todas las bases para que, al menos a largo plazo si todo se mantiene constante, se suscite un impago generalizado de los clientes que componen la cartera bancaria de morosidad, mencionando únicamente el más grave de los posibles riesgos materializables. Como señalan los autores, el resultado de estas prácticas es bien conocido en la historia uruguaya: si ocurre este tipo de evento externo negativo, la salud del sector financiero puede ser cuestionada, y el país podría enfrentar un evento de inestabilidad financiera al entrar en un círculo vicioso entre la sostenibilidad de las finanzas públicas y las del sector financiero.

Según (Labat & Licandro, 2021, pág. 4), para hacer frente a la falta de financiamiento en pesos uruguayos, las empresas reaccionan con los instrumentos a su disposición, generando ineficiencias en el proceso de producción, el proceso de comercialización y sus hojas de balance. Licandro et al. (2014) muestran que las empresas reducen el apalancamiento, aumentan la rotación de inventarios, la acumulación de insumos y aumentan su liquidez como sustitutos del uso de derivados cambiarios. Mello (2017) y Licandro y Mello (2017) muestran que la acumulación de liquidez y la facturación interna en dólares de ventas son estrategias que utilizan las empresas uruguayas para cubrir el riesgo cambiario, resultado que se confirma en Barón et al. (2017). Mello (2017) también muestra que las empresas buscan liquidez para reaccionar rápidamente ante cambios en el valor del dólar.

La dolarización de los precios hace que los ciclos reales sean más profundos, ya que las rigideces de los precios del dólar suponen una carga más pesada para el ajuste de cantidades que las rigideces de precios en moneda nacional. Cuando los precios son rígidos, un evento de demanda negativo genera más efectos sobre las cantidades que cuando los precios son flexibles. Las rigideces de los precios del dólar son peores. Cuando ocurre un evento negativo, el valor del dólar aumenta (como es el caso de Uruguay) y el precio real (el precio en pesos) del bien aumenta en lugar de mantenerse constante (como ocurriría en el caso de una rigidez en pesos) generando una caída más pronunciada en las cantidades producidas. Un claro ejemplo de esto ocurre en el sector vivienda en Uruguay, que reacciona negativamente a eventos que aumentan el valor real del dólar, a diferencia de países como Colombia y Chile que no tienen el precio de los inmuebles en dólares.

Señalan L&L que cabe señalar un último punto sobre los efectos distributivos de la política monetaria. En los países en los que se desarrolla el mercado hipotecario en moneda nacional, el aumento de la inflación reduce el valor real de la deuda hipotecaria. Si los hogares pobres son dueños de sus casas, a medida que la política monetaria se vuelve expansiva, aumenta la inflación y erosiona los salarios reales, el costo real de la deuda cae (según los neoclásicos, más que los salarios reales -caso contrario la política monetaria expansiva no tendría mayor sentido-). En el caso de Estados Unidos, ese factor hace que la desigualdad de ingresos caiga con la inflación. En Uruguay, al no existir este tipo de deuda, la desigualdad de ingresos aumenta con la inflación (Coleman et al. 2010). La pobreza y la desigualdad también aumentan con la inflación en Uruguay. Lluberas y Odriozola (2014) muestran que la inflación y la dolarización también pueden tener un efecto negativo en la distribución de la riqueza. Dado que la falta de mercados de moneda nacional (para este caso pesos uruguayos) bien desarrollados y la dolarización perjudican el crecimiento, aumentan los costos del ajuste cíclico y afectan la distribución del ingreso, vemos el desarrollo de una moneda de calidad como el principal aporte que el Banco Central puede hacer a la sociedad uruguaya.

Como señalan L&L, para comprender qué debe corregirse, se debe realizar un análisis histórico general del estado de la política monetaria en el Uruguay partiendo de un determinado momento histórico. A diferencia de países en el que se facilita al congreso o asamblea alguna ley específica que sirva de vehículo formal para dolarizar una economía, pudiendo con ello fijar ese momento histórico en términos de la fecha en que la ley monetaria en cuestión entró en vigencia, en Uruguay la dolarización no ocurrió formalmente, por lo que el momento histórico debe fijarse de forma empírica. Así, retomando a (Licandro & Mello, 2016, pág. 368), esto se suele fijar para el caso del Uruguay a partir del decenio de 1950.

La dolarización generó fragilidades financieras en el sistema económico uruguayo, las cuales quedaron evidenciadas por la crisis económica que sacudió al Uruguay en 2002. Luego de esta crisis, el Uruguay comenzó a desarrollar una estrategia para abordar la fragilidad financiera derivada de los descalces cambiarios (Licandro y Licandro 2001, 2003 y 2010). La estrategia tenía dos pilares: el primer pilar era el reconocimiento regulatorio de fallas de mercado que conducen a la dolarización, y el segundo pilar fue la recreación de los mercados de pesos para generar una alternativa viable al financiamiento en dólares.

La agenda regulatoria avanzó en varias direcciones. Para reconocer que el Banco Central no puede ofrecer servicios ilimitados de prestamista de última instancia en moneda extranjera, se creó un esquema de seguro de depósitos, con mayor cobertura en pesos que en dólares. Se reformó la regulación de liquidez, eliminando los subsidios previos a la actividad del dólar en el sector bancario y se redujeron los requisitos de encaje en pesos. Para mitigar el riesgo de tipo de cambio en el riesgo de crédito, se modificó la regulación del riesgo de crédito exigiendo como condición para acceder a las mejores calificaciones crediticias la resistencia de la hoja de balance a escenarios severos de riesgo de tipo de cambio. Se modificó la regulación del capital bancario para incorporar el riesgo de tipo de cambio. Además, se redujeron los límites de exposición al dólar para los fondos de pensiones y las compañías de seguros. En el segundo pilar hubo cambios significativos en varias vías. La flotación de la moneda eliminó el seguro de tipo de cambio implícito; la gestión de la pública comenzó a incrementar el peso de la en pesos, ayudando a desarrollar una curva de rendimiento en pesos para el mercado uruguayo; se crearon dos instrumentos de indexación para competir con el dólar: la unidad indexada (UI) y la unidad provisional (UP) indexada a la inflación y los salarios respectivamente; el Banco Central ayudó a desarrollar un mercado de futuros de tipo de cambio y la actividad de los bancos públicos se orientó hacia la actividad del peso. Estos son los principales ejemplos de una profunda reforma tanto de la política monetaria como de la regulación financiera que tuvo como objetivo reducir las vulnerabilidades financieras derivadas de la dolarización. La regulación y supervisión del sector financiero mejoraron notablemente también en otros asuntos además de los ejemplos citados anteriormente. Los cambios en los estatutos aprobados en el período permitieron una gran mejora en la dinámica de la regulación, que se mide constantemente con las mejores prácticas, señalan L&L en el lugar citado.

Señalan L&L que un tema muy controvertido en Uruguay ha sido la potencia de la política monetaria. En diversas instancias, organismos internacionales o analistas domésticos han cuestionado la capacidad de la política monetaria para manejar la inflación debido a las notorias debilidades en la transmisión monetaria generadas por la dolarización y ello a pesar que la dolarización en el Uruguay es extraoficial y no llega ni siquiera a régimen de caja de conversión.

Señalan (Labat & Licandro, 2021, pág. 14), como aspecto positivo, la amplia agenda de reforma de la política monetaria y regulatoria condujo a una gran corrección de los descalces cambiarios y una reducción de la fragilidad financiera. Como muestran los gráficos 2 y 3, los descalces cambiarios se corrigieron ampliamente en el balance de las empresas y la dolarización de la deuda pública se redujo sustancialmente, lo que redujo el descalce de las cuentas del sector público. Al mismo tiempo, las operaciones en pesos aumentaron su participación en el total de transacciones, la dolarización cayó en los balances del sector bancario (tanto en el activo como en el pasivo) y se evidencia una reducción de la dolarización de precios en algunos sectores. Como aspecto negativo, Uruguay tiene un claro déficit en el desarrollo del mercado de pesos, financiamiento de largo plazo y de riesgo. Uruguay logró eliminar la fragilidad, pero a costa de lograr un sistema financiero muy pequeño e indexado.

Sobre ello concluyen L&L en la página 15 que “En general, la evidencia sugiere que existe un círculo vicioso entre un deficiente control de la inflación y la falta de desarrollo de los mercados de pesos, que -como hemos argumentado- imponen ineficiencias claramente identificables a las empresas en su producción y manejo de sus balances.”

Lo primero que el hacedor de política pública debe preguntarse es qué requisitos debe cumplir la economía uruguaya para que un proceso de desdolarización o de reversión del reemplazamiento monetario sea exitoso a nivel del mercado de pesos uruguayo. Estos requerimientos se cristalizan, en opinión de L&L para la economía uruguaya, en un nuevo marco de política monetaria, como señalan (Labat & Licandro, 2021, págs. 16-18). Los componentes del nuevo marco de política monetaria se exponen a continuación.

Señalan (Labat & Licandro, 2021, pág. 16) que “El primer y más importante problema a corregir es la falta de credibilidad de la política monetaria. Para ello, conviene reformar las instituciones de política monetaria, por ejemplo, desvinculando el nombramiento de directorios del ciclo político o exigir mayor rendición de cuentas. Si bien sería deseable un cambio legal, y siempre que se garantice la coherencia entre la política fiscal y la política monetaria, existe un amplio margen para reformar la práctica de las instituciones monetarias existentes.”

La credibilidad contribuye a que los agentes económicos alineen sus expectativas y, por consiguiente, también sus acciones, a la política monetaria realizada por el banco central. Por supuesto, como se verá más adelante, un prerrequisito para que exista credibilidad es que los agentes económicos tengan claridad sobre los objetivos del banco central y para ello es necesario proporcionar la suficiente información. La transparencia ayuda entonces a los agentes a comprender cómo ve el Banco Central la economía y los efectos de la política monetaria, ayudando a orientar las expectativas económicas si se cumple el requisito más importante: que los agentes económicos (los que tienen el suficiente peso en el sistema económico como para contrarrestar de forma relevante las políticas monetarias del banco central) encuentren de alguna forma lo suficientemente beneficiosa dichas políticas para alinearse en una determinada magnitud a dichas políticas. Ello es así mientras no exista un marco jurídico e institucional que permita obligar jurídicamente a estos agentes a determinado nivel de alienación con las políticas en cuestión.

Señalan (Labat & Licandro, 2021, pág. 16) que “(…) es importante mejorar la independencia (…) del Banco Central en la práctica. Para hacerlo, la relación entre el Banco Central y el Ministerio de Finanzas debe mejorar. Un primer paso logrado durante 2020 fue separar las reuniones del CCM (Comité de Coordinación Macroeconómica) y el COPOM (Comité de Política Monetaria), reduciendo la frecuencia de las reuniones del CCM y aumentando la frecuencia de los COPOM. El Banco Central y el Ministerio de Finanzas deben reunirse para coordinar varios aspectos de sus mandatos, como la estabilidad financiera, la política de y para compartir información macroeconómica, pero eso no necesita una reunión formal del CCM, que debe concentrarse en discutir la meta de largo plazo para la política monetaria y confiar la gestión de la política monetaria al Banco Central. Para mejorar la rendición de cuentas del Banco Central, los informes existentes del Banco Central al Ejecutivo y al público deben dejar en claro cómo la política ayudaría a lograr los objetivos y por qué no pudo hacerlo en el pasado.”

Señalan (Labat & Licandro, 2021, págs. 16-18) que, para mejorar la rendición de cuentas del Banco Central, los informes existentes del Banco Central al Ejecutivo y al público deben dejar en claro cómo la política ayudaría a lograr los objetivos y por qué no pudo hacerlo en el pasado.

Además, señalan que debe mejorarse el historial del Banco Central del Uruguay en materia de transparencia del Banco Central. La transparencia ayuda a los agentes a comprender cómo ve el Banco Central la economía y los efectos de la política monetaria, ayudando a orientar las expectativas económicas. Ya hemos comenzado a trabajar en esta dirección, publicando las actas de política monetaria con declaraciones prospectivas, cambiando el informe de política monetaria y mejorando la comunicación con pronosticadores profesionales y la prensa, entre otros cambios, pero queda mucho por hacer. La transparencia tiene muchos componentes en el marco de la política monetaria, no solo implica un objetivo claro y un sistema de evaluación, sino que también se debe divulgar información acerca del desempeño y las medidas a tomar en caso de fallas. Se debe divulgar información relevante para ayudar a anclar las expectativas de inflación, como es el caso de la inflación subyacente y las previsiones del Banco Central. Se han realizado varias mejoras en la comunicación de políticas: hay un comunicado de prensa para cada fecha fijada de anuncios, la comunicación se realiza mediante una declaración de una página, seguida tres días después con una publicación de las Minutas del Comité de Política Monetaria. Trimestralmente se emite un boletín de política monetaria con explicaciones y análisis más amplios, incluyendo proyecciones de crecimiento e inflación, que se acompaña de rueda de prensa y reuniones durante el año. Además de la reforma institucional, la política monetaria ha comenzado a cambiar reduciendo la meta de inflación en el largo plazo y utilizando la tasa de interés como instrumento. La meta de inflación a largo plazo debería seguir cayendo hasta niveles cercanos al 3%. Una meta en esos valores seguiría siendo elevada en comparación con las economías desarrolladas, pero, a pesar de que genera incentivos a las operaciones de arbitraje de monedas (carry trade), Uruguay necesita ese mayor espacio nominal para ajustar los grandes eventos que afectan la economía.

La implementación de políticas y las operaciones del mercado deben estar en consonancia con los aspectos anteriores. En el caso de Uruguay, el nuevo marco monetario establece una tasa meta para el IPC total dentro de un rango; de acuerdo a esto, la implementación de la política tiene como tasa de política clave, la tasa de interés a un día en el mercado monetario con facilidades permanentes y remuneración del exceso de reservas en línea con la tasa de interés. Suavizar la volatilidad en los mercados financieros de corto plazo (incluido el mercado de tipos de cambio), como es práctica común en todos los bancos centrales, también es muy importante en la conducción de la política monetaria, y se llevará a cabo siempre que no se oponga con los principales objetivos de la política monetaria, ni dañe la comunicación de la política monetaria.

Señalan (Labat & Licandro, 2021, pág. 16) que “En primer lugar, el equilibrio de objetivos debe interpretarse a la luz de la discusión que hemos realizado al comienzo de este ensayo. Dado que la inflación que contribuye al crecimiento y al empleo es baja y estable, el Banco Central en tiempos normales debe asegurar un nivel de inflación consistente con el desarrollo de los mercados de pesos en el largo plazo. Por supuesto, habrá momentos como el presente en los que emergencias claras requerirán que el Banco Central tome medidas audaces para apoyar la economía, pero en tiempos normales solo debería permitírsele hacerlo en la medida en que las expectativas de inflación estén ancladas en la meta de largo plazo.”

III. VI. La propuesta de desdolarización

Señalan (Labat & Licandro, 2021, págs. 18-19) que a medida la inflación converge hacia su meta más baja de largo plazo, es posible desarrollar un conjunto de medidas tanto a nivel micro como macro que ayudarían a reducir la dolarización y mejorar los mercados de pesos en un programa de desdolarización. La iniciativa de desdolarización tiene cuatro vías principales:

El sistema financiero, como se expuesto anteriormente, ya pasó por una profunda reforma en los últimos años. A pesar de ese cambio, señalan L&L que los depósitos en moneda nacional siguen siendo pequeños, los diferenciales del peso siguen siendo grandes y el acceso a los productos en pesos sigue siendo un tema pendiente. Parte del problema radica en la dolarización de los precios que hace que la gente ahorre en dólares para comprar bienes duraderos. Otra parte del problema radica en los costos de la intermediación financiera y la microestructura del sector financiero. A pesar de eso, hay otros motivos a un nivel más granular que necesitan más estudio, señalan los autores.

Continúan señalando L&L que la política de en miento, como los cambios en la regulación del sistema financiero, ha sido una de las principales causas de los logros actuales en el desarrollo del mercado de pesos y la desdolarización, pero aún tiene una agenda pendiente. El desarrollo de instrumentos de deuda en Unidades Indexadas[4] (UI) y Unidades Provisionales[5] (UP) y el reciente impulso hacia la nominalización son solo algunas de las principales iniciativas lideradas por la Unidad de Deuda en la búsqueda de la desdolarización. En este frente, el Banco Central del Uruguay y la Unidad de Deuda están trabajando en una nueva forma de coordinar la emisión de deuda para mejorar la profundidad de los mercados de pesos. Aumentar el acceso de los no residentes a los instrumentos en pesos a través de Euroclear, limitando la participación del BCU a vencimientos más cortos, son dos elementos que se están desarrollando y que ayudarán en esta agenda.

La desdolarización de precios es un elemento nuevo en la agenda de desdolarización que apunta al papel del peso como numerario de la economía. Como muestra la evidencia, la dolarización de precios retrocede a medida que disminuye la inflación. La evidencia, como en el caso de Perú, muestra adicionalmente que reformar la regulación de defensa del consumidor también puede ser una forma de reducir la dolarización de precios. Sin embargo, dado que el progreso en esta área ha sido lento, existe la necesidad de entender por qué y convencer a los agentes de la necesidad de volver a fijar los precios en pesos. Como el numerario es un equilibrio de coordinación, para volver a la fijación de precios en pesos es necesario convencer y coordinar. Convencer a los agentes de las externalidades que plantea la dolarización sobre el crecimiento, el ciclo económico, la estabilidad financiera y los problemas distributivos. Coordinar con las partes interesadas para comprender qué necesitamos reformar para cambiar el comportamiento existente.

Así, exponen (Labat & Licandro, 2021, pág. 19) que “Una de las principales líneas de acción de esta iniciativa de desdolarización es liderar un diálogo con las partes interesadas del sistema financiero, instituciones públicas, empresas, etc. Este proceso nos permitirá comprender en profundidad la mecánica de la dolarización y nos ayudará a convencer y coordinar el retorno del peso como numerario dominante de la economía. Esperamos que este proceso aclare qué regulaciones, prácticas y leyes deben cambiar y luego utilice todo el poder de la comunicación pública para ayudar a acelerar la desdolarización.” Esto último con la finalidad de alinear el comportamiento de los agentes económicos a la política monetaria del banco central, siempre que se cumplan las condiciones anteriormente expuestas.

Finalmente, señalan L&L que en definitiva es necesario reafirmar la idea de que la falta de mercados en pesos adecuados causados por la inflación crónica e institucionalizados en las prácticas económicas del gobierno, la cultura, las empresas y el sistema financiero generan grandes externalidades que necesitan acciones de política para ser corregidas, lo que evidentemente hace alusión a la dolarización cultural antes expuesta de forma teórica.

Aboal, D., Lanzilotta, B., & Perera, M. (2006). ¿Flotación de jure y de facto?: La Política Monetaria-Cambiaria en el Período Pos Crisis en Uruguay. Centro de Investigaciones Económicas (CINVE-Uruguay), 1-40. Obtenido de https://www.bcu.gub.uy/Comunicaciones/Jornadas%20de%20Economa/iees03j3070806.pdf

Alegre, P. (Diciembre de 2008). Democracia y Reformas: Un Caso de Gradualismo Perverso. Revista Uruguaya de Ciencia Política, XVII(1), 137-158. Obtenido de http://www.scielo.edu.uy/pdf/rucp/v17n1/v17n1a06.pdf

Banco Central del Uruguay. (2 de Enero de 2016). Deuda Externa del Uruguay. Obtenido de Departamento de Análisis Financiero: https://web.archive.org/web/20160502222455if_/http://bcu.gub.uy/Estadisticas-e-Indicadores/Documents/Finanzas-Publicas/resdeu.pdf

El País. (28 de Abril de 2021). ¿Qué piensa hacer el gobierno para desdolarizar la economía uruguaya? El documento oficial. Obtenido de Negocios: https://negocios.elpais.com.uy/noticias/piensa-gobierno-desdolarizar-economia-uruguaya-documento-oficial.html

Labat, D., & Licandro, G. (2021). Hacia una moneda de calidad. Montevideo: Banco Central de la República Oriental del Uruguay.

Licandro, G., & Mello, M. (Noviembre de 2016). Dolarización cultural y financiera de los hogares uruguayos. Centro de Estudios Monetarios Centroamericanos, 365-404. Obtenido de Centro de Estudios Monetarios Centroamericanos: https://www.cemla.org/PDF/ic/ic-2016/ic-2016-11.pdf

[1] A corto plazo, a largo plazo, a precios actuales, como porcentaje del ingreso nacional bruto, etc.

[2] Aquel régimen cambiario en que el tipo de cambio fluctúa según los vaivenes de la oferta y la demanda, pero que el gobierno interviene a través de la autoridad monetaria (banco central) cuando la cotización del par de monedas “se salga” de cierto rango.

[3] Salida masiva.

[4] Según el (Instituto Nacional de Estadística del Uruguay, 2021), es una unidad de valor que se va reajustando de acuerdo a la inflación medida por el Índice de Precios del Consumo. Esta unidad varía diariamente de modo que al cierre de mes acumula una variación con respecto al valor de la UI del mes anterior.

[5] Según el (Instituto Nacional de Estadística, 2021), es una unidad de valor que varía diariamente, de modo que al cierre del mes acumula la variación mensual del Índice Medio de Salarios Nominal último publicado.