ISADORE NABI

dolarización y desdolarización en ecuador

i. antecedentes históricos: feriado bancario y congelamiento de fondos como punto álgido de la crisis del modelo neoliberal ecuatoriano alrededor de 1998

El reemplazamiento monetario realizado en Ecuador hacia el dólar estadounidense es un caso de dolarización total, en el sentido antes definido en esta investigación. Como se puede verificar en (Roura, 2020), las razones técnicas argumentadas (con independencia de su correctitud o no), tanto por el gobierno ecuatoriano como por los intelectuales a favor del reemplazamiento en cuestión, para adoptar el dólar estadounidense cobraron sentido entre la población en un contexto alrededor del fenómeno económico conocido como feriado bancario (de cinco días de duración) y del congelamiento legal de cuentas bancarias durante un año (para prevenir retiros masivos y evitar una hiperinflación), que en conjunto fueron el período álgido de la peor crisis económica que Ecuador había vivido ese entonces, como señala (Hernández M. C., 2020). Así, se deben estudiar antes las razones que condujeron al feriado bancario del 8 de marzo de 1999 y al posterior congelamiento de cuentas.

Como señala (Basantes, 2020), el factor financiero fundamental, dentro de los factores de carácter financiero que conformaron parte del conjunto de condiciones necesarias y suficientes (que son tanto económicas como financieras) para el estallido de la crisis general ecuatoriana, se estableció en 1994, cuando durante el gobierno de Sixto Durán Ballén se aprobó la Ley General de Instituciones Financieras. La ley permitía los llamados “créditos vinculados” —préstamos bancarios a empresas, accionistas y administradores del banco que lo otorgaba. Con las nuevas medidas de Durán Ballén “los bancos abusaron de esta disminución de regulación y generaron todo ese abuso de los créditos vinculados”, dice el economista Diego Borja, quien es el especialista entrevistado por Basantes. Ello combinado con factores más profundos, de carácter económico, así como otra serie de factores complementarios de carácter exógeno, fue lo que permitió el estallido de la crisis general ecuatoriana en 1999. Precisamente es esto lo que se expondrá a continuación.

Tanto desde la perspectiva fiscal (Banco Central del Ecuador, 2021, pág. 1) como desde la perspectiva monetaria (Banco Central del Ecuador, 2020, pág. 1) las instituciones oficiales del Ecuador afirman que la razón fundamental que produjo el estallido (no debe confundirse estallido con génesis, puesto que lo primero sólo es la manifestación violenta de lo segundo) de la crisis económica ecuatoriana de 1999 obedeció a que durante 1997 y 1998 la presencia del fenómeno de El Niño afectó la producción nacional[1], especialmente la actividad agropecuaria de la costa ecuatoriana, la cual debió enfrentar serias dificultades debido a la destrucción de gran parte de la infraestructura productiva y de la red vial. Así, afirman que esto alteró el ciclo económico y agravó las tendencias negativas latentes en materia de evolución de la inflación, solvencia del sistema financiero y de la propia estabilidad macroeconómica, es decir, de las debilidades estructurales latentes del sistema económico ecuatoriano.

Los problemas agropecuarios exógenos fueron el detonante de la crisis, como bien señala el Banco Central del Ecuador (BCE, de ahora en adelante), al igual que la pandemia COVID-19 lo fue de la crisis económica planetaria existente en 2020-2021. Por supuesto, la crisis económica en sí misma no obedeció a los problemas agropecuarios, sino precisamente a la dinámica natural del sistema económico ecuatoriano, de ahí que el BCE hable de una “alteración del ciclo económico” (anticipando la recesión, en este caso) y, principalmente, de “tendencias negativas latentes en materia de evolución de inflación, solvencia del sistema financiero y de la propia estabilidad macroeconómica”. Tan claro como la luz en un día soleado.

Sin embargo, en relación a la situación del sector agropecuario ecuatoriano con antelación al fenómeno climático que dio inicio a su crisis (El Niño), es necesario dejar claras algunas cuestiones.

Ateniéndose únicamente a lo planteado por el BCE y la institucionalidad oficial, alguien podría pensar que el sector agropecuario no tenía ninguna precondición a la aparición de El Niño. Por supuesto, nada más alejado de la realidad.

Como se señala en (Bravo, 2008, págs. 7-8), diversos estudios muestran el uso de la ayuda alimentaria como un instrumento de la política exterior de Estados Unidos[2].

Ecuador recibió ayuda alimentaria como parte del programa de Alimentos para el Progreso, que provee commodities[3] como un reconocimiento a los países que habían llevado a cabo reformas económicas o agrícolas “de mercado”, i.e., neoliberales, pactadas a realizar entre el gobierno ecuatoriano y el gobierno estadounidense en 1991, las cuales recogía el documento curiosamente titulado “Programa de Alimentos para el Progreso en Ecuador”.

¿A qué se comprometía el gobierno ecuatoriano en concreto? A la eliminación de aranceles para productos sensibles como maíz, arroz y soya; a cambios en el Instituto Nacional de Investigaciones Agropecuarias (INIAP); apoyo a dos fundaciones, en concreto al Instituto de Estrategias Agropecuarias (IDEA) y a la Fundación para el Desarrollo Agropecuario (FUNDAGRO) con la finalidad de que promoviesen el cambio de políticas económicas en el país. Las ONG nunca han estado y nunca estarán desvinculadas de la política y creer en su neutralidad puede resultar en sesgos sistemáticos no-óptimos en el análisis de los fenómenos sociales que las involucren de manera relevante.

Entrando en algunos detalles, se estableció la remoción de las licencias previas que restringen la libre importación y exportación de maíz, sorgo, soya, torta de soya y la eliminación del sistema de cuotas para la importación y exportación de aceites vegetales y sebos. A fin de dar un conveniente amparo a la producción local, el Gobierno del país importador, podrá considerar mantener algunas tarifas arancelarias (entre el 15 y el 25% ad valorem), distinguiéndose entre la materia prima y los productos elaborados de origen nacional. En el caso del maíz, esa tarifa fue reducida del 65% a aproximadamente el 5% (igual que en la importación del sorgo).

Además, se planteó otorgar la autonomía institucional al Instituto Nacional de Investigaciones Agropecuarias y proveer de suficiente aporte presupuestario para la investigación agrícola (una vez establecida su independencia, debe resaltarse). Así, se estableció que el gobierno del país importador (Ecuador) tramitaría y dictaría una nueva ley para la operación del INIAP que incluya un incremento del presupuesto[4] para la investigación y la creación de un fondo patrimonial.

Para cuando apareció el fenómeno climático El Niño en 1998, el modelo neoliberal en el sector agropecuario se había comenzado a instaurar fácticamente más de veinte años antes (en la década de los 80) y formalmente siete años antes (1991), precisamente son esas las debilidades estructurales a las que antes se hacía alusión citando al Banco Central del Ecuador.

La dinámica natural a la que antes se hizo alusión no es otra que la dinámica de un sistema de economía política capitalista, la que no se entrará a estudiar porque se aleja de los fines de esta investigación, pero que en general fue delineada por Marx y es la misma que se observa en todos los países de América Latina y del sistema capitalista planetario visto como un todo. Sin embargo, esta investigación hace especial énfasis en América Latina, que es el territorio que contiene los casos de reemplazamiento monetario (específicamente de dolarización) aquí investigados. Por supuesto, se puede exponer su estructura fundamental de forma sintética.

Como se verifica en (Martín-Mayoral, 2009, pág. 120), las políticas fundamentalistas de libre mercado tienen su génesis en el Ecuador a partir de la década de los 80. Por supuesto, fue hasta después de la caída del Muro de Berlín que Estados Unidos impulsó sistemática y formalmente esta visión económica a escala planetaria, a partir de la década de los 90, a través del documento elaborado por John Williamson titulado como “What Washington Means by Policy Reform”, conocido popularmente como consenso de Washington (CW), presentado en 1989. Ese fue el caldo de cultivo que sentaría las bases para la crisis económica que estalló en 1999 a raíz de los problemas agropecuarios del Ecuador por el fenómeno natural El Niño.

Por otro lado, como se señala en (Ecuador en vivo, 2020), factores externos como la crisis asiática (1997) y brasileña (1998), el desplome del precio del petróleo en más de USD$10 por barril y el estreñimiento del crédito por parte de prestamistas internacionales en un contexto de ahogamiento de externa (que alcanzaba el 100% del PIB) contribuyeron de forma complementaria a la formación de las bases de la crisis que estalló en 1999 en Ecuador.

Por supuesto, el empleo inadecuado de los fondos bancarios por parte de los altos ejecutivos (resultante de las “exuberantes” comisiones que ofrecen los accionistas a cambio de maximizar la rentabilidad) en conjunto con la corrupción derivada del inadecuado ejercicio del poder burocrático por parte de los políticos profesionales, así como también la ineficiencia de funcionarios públicos no capacitados para ejercer sus funciones (lo cual es otra forma de corrupción, indudablemente), siempre complementan inexorablemente el conjunto de políticas económicas y públicas en general delineadas por Williamson en el documento antes citado.

Así, señala (Robalino, 2021) que esta crisis financiera se originó en el gobierno de Sixto Durán Ballén y Alberto Dahik, precisamente los promotores del neoliberalismo en Ecuador. En 1994 crearon la Ley de Instituciones Financieras, que liberalizó las tasas de interés y permitió la libre circulación de capitales y el aumento de los créditos vinculados, que proliferaron sin control. Esta situación generó especulación, fuga de capitales y quiebra de bancos. Las políticas del entonces presidente de la República, Jamil Mahuad, agudizaron aún más la crisis.

Así, señala Robalino, en 1998 el poder financiero se volvió evidente. Banqueros como Fernando Aspiazu financiaron la campaña de Mahuad y otros formaron parte de su gabinete. Se establecieron políticas de “salvataje bancario” que permitieron la entrega de créditos millonarios a la banca, a través de instituciones públicas. En el Congreso Nacional, la famosa “aplanadora”, conformada por el Partido Social Cristiano y la Democracia Popular, creó leyes e instituciones, como la Agencia de Garantía de Depósitos (AGD), para que el Estado se haga cargo de las s de la banca privada. Además, reporta (Mesías, 2002, págs. 127-131) que:

- La calidad de la información financiera fue regular y existieron balances maquillados y/o prácticas que ocultaron la realidad financiera de las entidades evaluadas. Esto implica que hubo una inadecuada supervisión financiera por parte de la Superintendencia de Bancos del Ecuador (de ahora en adelante, SB).

- Se realizan intervenciones tardías e inadecuadas por la SB.

- No hubo medidas preventivas, ni correctivas, ni siquiera un monitoreo adecuado, por parte de la SB.

- La SB no diferenció al realizar su supervisión entre el riesgo de los bancos intervenidos y el resto del sistema bancario, lo que a todas luces afectó la ejecución de sus políticas preventivas del colapso del sistema bancario y del sistema financiero en general por ello.

- Luego de haber analizado la conducta de los clientes en relación con sus depósitos, se desprende que más de la mitad de los bancos tuvieron una tendencia a captar una cantidad superior de depósitos antes de haber sido intervenidos, siendo esta cantidad también superior a la captada por el resto del sistema bancario. En consecuencia, los clientes escogieron básicamente a los bancos con mayor riesgo (intervenidos) en razón de que no pudieron advertir, a través de señales (balances mensuales e índices financieros) emitidas por la SB, la situación individual de las instituciones bancarias.

- La ética empresarial de los bancos, sus ejecutivos y sus accionistas tampoco fue óptima. Los bancos privados no informaban a los clientes de su situación de intervención, por el contrario, realizaron estrategias de mercadeo orientadas a atraer a los potenciales clientes con tasas de interés pasivas correspondientes a los distintos plazos existentes. Así, señala la investigadora citada que, durante el período analizado por ella (1993-1999), se observó una relación positiva significativa (78.32%) entre los depósitos totales e intereses pasivos de 84 a 91 días.

Este conjunto de circunstancias, en la jerarquía definida, condujo al feriado bancario y al posterior congelamiento de fondos. Ahora bien, ¿cómo se manifestaron y desarrollaron una vez manifestados ambos fenómenos? Según (Montalvo-Oleas, 2020, pág. 64), “El feriado bancario dispuesto por el Superintendente de Bancos el 8 de marzo de 1999 no tuvo, en su inicio, la intención de preparar el congelamiento de los depósitos de los clientes del sistema financiero ecuatoriano. La secuencia de eventos sucedidos en esa semana, en la que también se realizó un paro nacional en protesta contra otras medidas económicas tomadas por el gobierno (10-11 de marzo), y en especial la declaración del estado de movilización del sistema financiero y de sus clientes (en el que se sustentó el congelamiento de los depósitos) indican que durante esa inusual semana las autoridades del gobierno reaccionaron conforme evolucionaban los acontecimientos. La información disponible evidencia que el feriado bancario no tuvo como objetivo preparar el congelamiento de los depósitos. Sin embargo, ambos eventos forman parte de la crisis financiera del Ecuador que culminó en la dolarización de su economía. A su vez, esta crisis se inscribe dentro de la etapa de inestabilidad monetaria y financiera iniciada en 1982 en la periferia del capitalismo con la crisis de la externa mexicana.”

El autor añade que “El feriado bancario fue uno de los cinco hitos de la crisis financiera de fines del siglo pasado. El primero ocurrió en los meses iniciales de 1996 cuando, al conceder un crédito subordinado al Banco Continental, las autoridades económicas iniciaron un largo periodo de riesgo moral que terminó en 2000, una vez que el BCE ya había perdido sus funciones de prestamista de última instancia. El segundo, entre septiembre y noviembre de 1998, cuando el directorio del BCE aprobó varios créditos de liquidez en favor del Filanbanco, cediendo a las presiones políticas de las autoridades del gobierno. La aprobación de la Ley de Reordenamiento, en diciembre de 1998, contribuyó a profundizar la crisis al ofrecer incentivos para evitar el uso de los servicios financieros y promover la especulación cambiaria, restando liquidez a los bancos. El cuarto es el feriado bancario que trató de evitar, o al menos de retardar, el colapso del Banco del Progreso. Estos acontecimientos demuestran la importancia de las conexiones políticas en el manejo de la crisis.” (Montalvo-Oleas, 2020, pág. 64).

Así, “El quinto, y final, fue el congelamiento de los depósitos de los clientes del sistema financiero. Esta arbitraria decisión, vigente desde el 15 de marzo de 1999, fue declarada inconstitucional el 24 de diciembre de ese mismo año. Para entonces ya era irreversible el perjuicio irrogado a la función de medio de pago de la moneda nacional. Las decisiones tomadas en los cuatro eventos anteriores favorecieron la situación específica de entidades bancarias con fuertes conexiones políticas: el Banco Continental, con el gobierno conservador de Sixto Durán-Ballén; Filanbanco con los legisladores del PSC y del PRE; y el Banco del Progreso con el gobierno de la DP y los legisladores de este partido y del PSC. En última instancia, todos estos bancos quebraron, generaron graves perjuicios a sus clientes en todo el país. El feriado bancario ocurrió al final de la década de 1990, cuando los ajustes y reformas estructurales del neoliberalismo ya se habían consolidado en prácticamente todos los países de la región latinoamericana. En Ecuador este proceso no se ejecutó como una fiel transcripción de los principios de política económica prescritos por el CW. Más todavía, en el sector financiero se lo implementó en forma lenta e intermitente, y no estuvo dirigido, como en otros países, por una dirigencia hegemónica, dispuesta a apostar por las supuestas ventajas del CW. Esta peculiar adopción de los principios del CW no anuló la cultura corporativista practicada por las élites ecuatorianas, como lo prueban los diferentes procedimientos aplicados a entidades bancarias incursas en similares problemas de insolvencia. Los procesos de “saneamiento” ejecutados por la AGD se mantuvieron fieles a esta tradición. La Ley de reordenamiento en materia económica en el área tributario-financiera constituye el antecedente inmediato del feriado bancario. Por contener disposiciones tributarias que incentivaron a los agentes económicos a cambiar sucres por dólares y a evitar el uso de los servicios financieros, provocó la reducción de los niveles de liquidez en las entidades del sistema. Si bien esa disminución afectó a todas, es evidente que, con la medida tomada por el Superintendente de Bancos, el Banco del Progreso al menos pudo posponer su cierre definitivo.” (Montalvo-Oleas, 2020, págs. 64-65).

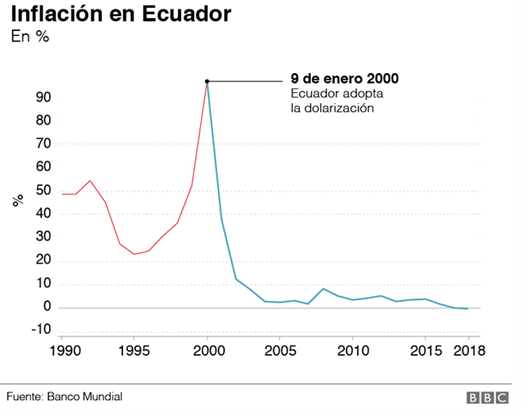

Por supuesto, el feriado bancario acarreó otras consecuencias. Al prolongarse durante la semana del 8 al 12 de marzo, también sirvió para reducir el riesgo político del paro nacional realizado el 10 y 11 de marzo. La misión del FMI, que había llegado al país para negociar los términos de una nueva carta de intención, lo abandonó cuando se quedó sin interlocutores por la renuncia de cuatro de los cinco miembros del directorio del BCE. Cuando se hizo público que parte de los fondos de la campaña presidencial de Jamil Mahuad provenía del sistema bancario, desaparecieron los últimos vestigios de respaldo al régimen del partido Democracia Popular (DP), como puede verificarse en (Montalvo-Oleas, 2020, pág. 65). Así, en abril de 1999, el Ejecutivo envió al Congreso un proyecto de ley para restablecer el impuesto a la renta y modificar otros tributos. Pero el legislativo determinó que el ICC sea deducible del impuesto a la renta, manteniendo la distorsión del mercado financiero introducida por la Ley de Reordenamiento. El mercado de CDR[5], que de cierta manera suplió la falta de liquidez provocada por la Ley de Reordenamiento y por el decreto ejecutivo n. 685, ahondó la desconfianza. Este resultado, más la dolarización de los portafolios de los agentes económicos, restaron buena parte de las funciones económicas del sucre, precipitando al país hacia la adopción del dólar como moneda de curso forzoso, argumentando que era la tabla de salvación ante una eminente hiperinflación (aumento del más del 50% mensual en los precios), que conduciría eventualmente a que la moneda nacional perdiese todo su valor, puesto que en apenas un año (de enero de 1999 a enero de 2000) se devaluó en más del 250%, según reporta (Ecuador en vivo, 2020).

Además de presentarse a la dolarización como una opción técnicamente válida para el cataclismo económico y financiero que explotó en el Ecuador a partir del 8 de marzo de 1999, posteriormente también se afirmó que la dolarización era lo mejor para el Ecuador debido a su tradición de indisciplina económica y fiscal.

Cualquiera podría pensar que en relación al segundo argumento es mejor corregir la indisciplina que perder la política monetaria, sin embargo, en relación al primer argumento no parece haber mucho qué objetar, puesto que el promedio anual de participación de la agricultura en el PIB total durante la década de los 90 fue, según (Ministerio de Agricultura, Ganadería y Pesca del Ecuador, 2016, pág. 98), del 21%.

La liberalización del sector agropecuario (con lo que ello implica a nivel de producción, empleo, calidad del empleo y precios a la luz de la experiencia internacional), en combinación con los efectos climáticos catastróficos ocasionados por El Niño, de una quiebra de 20 bancos [véase (Montalvo-Oleas, 2020, pág. 65)] producto de la crisis financiera[6] (derivada a su vez de la crisis económica que explotó con el fenómeno climático en cuestión) y de un nivel de centralización del capital financiero sin precedentes en la economía ecuatoriana [como resultado de la crisis general del capitalismo (de carácter económico y financiero) y que se expresa fundamentalmente en que tres entidades (dos domiciliadas en Quito y una en Guayaquil) tenían más del 52% de los activos de todos los bancos supervivientes y en que de los diez bancos más grandes (esto medido por el volumen de sus activos) tres eran extranjeros], parecería imponer (y a contrarreloj) la inexorable necesidad de estabilizar los precios para no llegar a un escenario hiperinflacionario que a su vez conduzca al fenómeno económico conocido como estanflación. Por supuesto, esta política se realizó bajo la lógica de que los privilegios de los grandes banqueros ecuatorianos y de los grandes capitalistas ecuatorianos en general no pueden modificarse a la baja y que el gobierno debe intervenir de forma mínima en el sistema económico, salvo para propiciar las ganancias de estos grandes capitalistas. Bajo otra visión del mundo las políticas seguramente habrían sido otras, si se tuviese además la suficiente correlación de fuerzas para ejecutarlas, puesto que evidentemente encontrarían resistencia por parte de los sectores de la sociedad que se benefician de que las cosas funcionen de tal forma y no de otra. De cualquier forma, el panorama financiero del Ecuador no era prometedor. Señala el autor que bajo la tutela de la AGD (Agencia de Garantía de Depósitos[7]) los bancos quebrados se denominaron en forma genérica “la banca en saneamiento.” Ésta representaba 53,4 por ciento de los activos y 60,9 por ciento de los pasivos del sistema bancario de antes de la crisis. Una vez efectuada la dolarización en Ecuador, conviene preguntarse qué ocurrió después.

Señala el autor referido que, al comenzar el siglo XXI, la AGD tenía 90.2% de los créditos vencidos de todo el sistema financiero y el país ya no contaba con una entidad prestamista de última instancia.

(Hernández M. C., 2020), quien entrevista para FRANCE 24 al presidente del Colegio de Economistas de Pichincha (una provincia ecuatoriana situada en el centro norte del país), señala que “La dolarización fue la última movida de Mahuad, señalado por su cercanía con la banca. Doce días después del anuncio de la medida, el presidente fue derrocado.” Por lo que no sólo la correlación de fuerzas económicas y financieras, sino también la correlación de fuerzas político-burocráticas y jurídicas estaban en concentración de los banqueros ecuatorianos. Así, con independencia de si se llegó a la dolarización de forma premeditada o no (es decir, de si la clase oligárquica ecuatoriana hizo lobismo para arribar premeditadamente -salvo El Niño, de origen natural- a ese apocalipsis económico y financiero que vivió el Ecuador o no), es un hecho que en su beneficio es que se llegó a la crisis y en su beneficio fue que se resolvió la crisis.

A pesar de ello, según (Hernández M. C., 2020), una de las ventajas de la dolarización, viendo las cosas en perspectiva veinte años después, fue la estabilidad monetaria que ha presentado el Ecuador, puesto que antes (con el sucre, la moneda nacional ecuatoriana previo a la dolarización) la devaluación, la inflación y las emisiones inorgánicas hacían volátil el valor del sucre y ello empobrecía a la clase media por cuanto los salarios reales, ceteris paribus, son más fácilmente erosionables en relación a un escenario en el que la moneda nacional es un dólar robusto como el que por aquel entonces (a diez años de la caída del Muro de Berlín) era el estadounidense.

Además, señala la reportera, el déficit ahora no se puede cubrir con emisiones inorgánicas, se explicará esto un poco más. Como se señala en (Westreicher, 2019), la diferencia entre dinero orgánico e inorgánico es que el segundo es emitido sin respaldo real. Esto significa que se ha incrementado la base monetaria, pero no la cantidad de bienes y servicios en la economía. Esta terminología surge tras sustituir parcialmente (véase los anexos) el patrón oro por el respaldar la moneda con la producción interna del país. Entonces, cubrir el déficit con emisiones inorgánicas implica que el gobierno se en ilimitadamente con el banco central sin capacidad real de pago, es una forma de monetizar la deuda (proceso mediante el cual el gobierno se en progresivamente con el banco central).

Sin embargo, recoge la reportera de su entrevista con el economista Pablo Dávalos que “(…) “Para Dávalos, uno de los efectos positivos de la dolarización, una mayor capacidad adquisitiva, tiene también su lado oscuro. Afirma que la fortaleza del dólar, que permitió un dinamismo del consumo, dio pie a un proceso de desindustrialización y reprimarización porque se volvió más rentable importar que producir. Se produce una desindustrialización de la economía al extremo que se empiezan incluso a importar bienes agrícolas porque no existen políticas que apoyen la producción agrícola, porque es mucho más barato traer frutas de Perú u hortalizas y verduras de Colombia que producirlas en Ecuador (…) Para sostener el esquema de dolarización, se necesitan flujos positivos en balanza de pagos, aumentar las exportaciones y controlar las importaciones”, opina el experto.”

Por supuesto, hay voces que cuestionan este posicionamiento. Recoge Hernández que “Para George Selgin, director para las Alternativas monetarias y financieras del Instituto Cato, en Washington, la dolarización no es la causa de algunas fallas de la economía ecuatoriana, que persistirían aún sin implementar esta medida.

“Recientemente ha habido dificultades, el crecimiento se ha ralentizado, pero el principal problema es que Ecuador sigue siendo muy dependiente de sus exportaciones petroleras, entonces es inevitable que su economía oscile de acuerdo con el precio del crudo. Esta sería una realidad así no estuvieran dolarizados”, le dijo Selgin a este medio. Selgin considera que el hecho de que los ecuatorianos compren bienes en países vecinos porque el dólar es muy fuerte -algo que se ha visto como un efecto negativo de la dolarización- se debe principalmente a los altos aranceles de esos productos en Ecuador. “Bajar los aranceles con respecto a los países cercanos probablemente sería más beneficioso para los ecuatorianos que meterle mano a la dolarización”, añadió.”

Lo que dicen Dávalos y Selgin no son necesariamente mutuamente excluyentes, salvo que se lleve alguna de las dos posturas al extremo. La cuestión es que es verdad que la matriz productiva del Ecuador poco diversificada lo hace dependiente de los choques (perturbaciones exógenas al sistema económico), pero también es cierto que no tener política monetaria propia ata de manos a las autoridades para enfrentar dichos choques y puede generar además vulnerabilidad a otro tipo de choques. Por supuesto, los banqueros transnacionales (especialmente los fondos buitre), incluidos los banqueros que controlan las decisiones de los gobiernos de los países con mayor poder de voto en el FMI, son los que lamen sus colmillos cuando el desempeño del sistema económico ecuatoriano está por debajo de su potencial, debido a que en ese escenario la única forma de salvaguardar la dolarización es con el incremento de externa[8], precisamente a través de organismos como, por ejemplo, el Fondo Monetario Internacional (FMI).

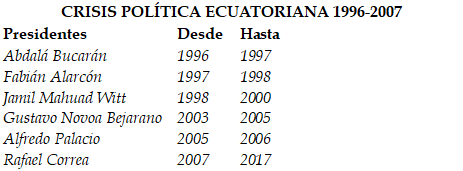

Por supuesto, un sistema económico cuyo funcionamiento está modelado por el consenso de Washington (fácticamente a partir de 1980 y formalmente desde 1991) muy difícilmente funcionará adecuadamente (a la luz de la experiencia en América Latina y Europa[9]), por lo que ello desencadenó una seguidilla de crisis políticas[10] a partir de 1996 que duró hasta la llegada de Rafael Correa al poder en el año 2007, que coincide con el desmantelamiento sistemático del modelo neoliberal del sistema económico ecuatoriano y la llamada “Revolución Ciudadana” enmarcada en el movimiento político latinoamericano conocido como “Socialismo del Siglo XXI”.

Tras lo planteado, conviene preguntarse por qué Rafael Correa no desmontó la dolarización en el Ecuador, a pesar de que en (Correa Delgado, Dolarización y desdolarización: más elementos para el debate. Comentarios al dossier de Íconos 19, 2004, pág. 89) señalaba que “Como también acertadamente señaló Fander Falconí, el debate sobre la dolarización real-mente involucra el porvenir económico y social de nuestros países. Significa superar simplismos como el “dogma de la estabilidad”, cuya expresión más extrema es, sin duda, la dolarización ecuatoriana. Un tipo de cambio fijo irreversible, en una economía abierta, pequeña y de baja productividad, es claramente un disparate técnico, que seguramente algún día controlará la inflación, pero probable-mente quebrando al sector real de la economía. Significa, como lo señalan Alberto Acosta, Carlos Parodi y Carlos Larrea, repensar la noción y estrategia de desarrollo, pues se trata de recuperar políticas económicas soberanas en función de verdaderos proyectos nacionales, e impedir que las economías y el bien común estén sujetos al arbitrio de la entelequia del mercado. Significa, como bien nos recuerda Emilia Ferraro, la necesidad de remediar la inconformidad de la población con un Estado y una identidad nacional desgastada. Es decir, recuperar nuestro capital social, destrozado por políticas económicas absurdas.”

Las razones de ello las revela Correa tanto en una ponencia académica realizada en Panamá (Correa Delgado, Rafael Correa: Porque no es tan fácil desmontar la dolarización, 2016) como en una entrevista realizada por CNN (Correa Delgado, Rafael Correa responde si Ecuador dejará de lado la dolarización, 2010). Sus argumentos se exponen a continuación.

Correa plantea que salir de la dolarización de forma exitosa a corto y mediano plazo es imposible, puesto que crearía trastornos económicos y sociales que asumiría la clase trabajadora. No debe creerse que el dinero electrónico crea medios de pago alternativos con los cuales se puede sustituir el dólar, puesto que estos sólo incrementan la velocidad de circulación del dinero.

El ex presidente explica que la dolarización se consumó en Ecuador porque se conjuntaron tanto la desesperación del pueblo por el drama económico y social imperante entonces y las presiones de los grupos de poder económico y político del Ecuador.

Correa señala que la dolarización fue inconstitucional, a la luz de la Constitución del Ecuador de 1998, lo cual es verdadero. En el artículo 264 de dicha constitución se señala que: “La emisión de moneda con poder liberatorio ilimitado será atribución exclusiva del Banco Central. La unidad monetaria es el Sucre, cuya relación de cambio con otras monedas será fijada por el Banco Central.” (Asamblea Constituyente de la República de Ecuador, 2002).

Además, Correa señala que la teoría detrás de la dolarización, como su fundamento técnico, es la teoría de las áreas monetarias óptimas[11]. Esta teoría establece que los requisitos para ser un área monetaria óptima son:

- Tener los mismos ciclos económicos, lo que deriva en la coincidencia de objetivos de política económica.

- Si no se cumple lo anterior, que exista perfecta movilidad laboral.

Los principales problemas de que no se cumplan los requisitos anteriores aparecen cuando el precio del dólar (o de la divisa que reemplazó a la moneda nacional) varía en sentido inverso a las necesidades de política económica de quien se dolariza.

Finalmente, Correa señala que el principal requisito para mantener la dolarización en niveles relativamente saludables es cumplir las siguientes medidas:

- Mejorar la competitividad sistémica[12] de cara al concierto internacional, lo cual se logra invirtiendo en I + D + i, vías de comunicación (carreteras, puertos, aeropuertos, etc.), lo cual Ecuador logró a través de inversión pública. Esto es así porque se logra que entren más dólares al lograr posicionar mejor los productos en el mercado mundial, puesto que implica un mayor volumen de ventas por parte de los exportadores nacionales y, por consiguiente, una entrada de dólares al país dolarizado (para este caso, Ecuador).

- Políticas para maximizar la eficiencia del sector público (ahorro de costos). Esto es así porque con ese tipo de ahorro público, no sólo se estimula la competitividad sistémica (estimulando la competitividad del sector público), sino que también no se sacrifican programas sociales que garanticen estándares de vida digna en la población.

iii. propuesta de desdolarización en ecuador

III.I. GENERALIDADES

Rafael Correa no adoptó medidas orientadas a la desdolarización de la economía ecuatoriana, sin embargo, un candidato presidencial de su partido, Andrés Araúz, aproximadamente cinco años después de que Correa saliese del poder, plantearía una propuesta de desdolarización, la primera propuesta realizada desde la izquierda ecuatoriana, aunque su nivel de especificación técnica es bajo, como toda propuesta de desdolarización hasta la fecha. Esta propuesta se localiza en (Araúz, Desdolarización mala y “desdolarización” buena, 2020) y en ella Araúz distingue una “desdolarización mala” y una “desdolarización buena”, las cuales se exponen íntegramente a continuación.

III.II. DESDOLARIZACIÓN “MALA”

La desdolarización mala tiene dos objetivos: la fuga de capitales y la devaluación del salario.

La fuga de capitales es lo que banqueros llaman libre movilidad de capitales o lo que la Ley Trole 1 del año 2000 llamaba “libre transferibilidad de divisas al exterior”. Es decir, plantean que la dolarización se mantenga fuera del Ecuador, para los excedentes de los capitalistas que se manejan en un sistema de pagos paralelo en Panamá, en Miami y en Nueva York. Las ganancias de los grandes capitalistas se lo guardan en el exterior, en dólares.

La devaluación del salario es el insistente pedido de “competitividad” plasmado en los acuerdos con el FMI y en la reciente muletilla de moda que la “realidad superó la legalidad” en alusión a la necesidad de romper los derechos laborales. Conscientes de que la ciudadanía, y la Constitución, es celosa con la no regresión de los derechos laborales, apelan al único instrumento remanente que les permitiría disminuir los sueldos: la devaluación de la moneda.

El FMI hablaba de una sobrevaloración salarial del 37%. En términos gruesos, buscarían que la nueva moneda reduzca el poder adquisitivo del trabajador. Que el salario real pase de 400 dólares a 250 dólares. La nueva moneda sufriría una devaluación inmediata, valdría el 60%. Pero las ganancias de las élites seguirían siendo en dólares, refugiadas en sus cuentas offshore en el exterior.

Una desdolarización mala comenzaría por pagar en la nueva moneda a los trabajadores del sector público, para los cuales no se priorizó la liquidez en la caja fiscal. ¿Cómo instrumentar una desdolarización mala? Imposible pensar que la ley para una desdolarización mala pueda pasar por la actual correlación en la Asamblea Nacional. Se vuelve indispensable para el poder de las élites legislar vía decreto (clausurar la Asamblea). Pareciera que las leyes humanitarias y de finanzas públicas son distractores o instrumentos de chantaje mientras se fragua la verdadera intención: la desdolarización mala.

iii.iii. desdolarización “buena”

La “desdolarización” buena buscaría: más medios de pago y encarecimiento de las importaciones.

La “desdolarización” buena no cambiaría la moneda, más bien añadiría formas distintas de dinero. Más medios de pagos quiere decir más liquidez -en dólares- dentro del país. Implica transitar hacia el uso de medios de pago nacionales para transacciones nacionales, inclusión financiera con títulos valores desmaterializados con transaccionalidad atomizada (por celular), multiplicación de liquidez interna -incluyendo por parte del banco central- y generalizar el uso de cámaras de compensación territoriales y sectoriales. En ningún caso implica reducir la remuneración ni la capacidad adquisitiva de los trabajadores, excepto en bienes importados.

La “desdolarización” buena enfocaría el poder del estado en los controles a la salida de divisas: el famoso “timbre cambiario”. Para poder sacar dinero del país, los importadores o quienes quieran fugar capitales al exterior o a paraísos fiscales offshore deberán adquirir el derecho de sacar el dinero del País. Ese derecho es transable y tiene un cupo fijo, pero ajustable, concedido por el estado. El cupo es vendido por el banco central. En los hechos, esto desdolarizaría la salida de divisas de los ricos y de los importadores. Según los cálculos realizados, el cupo de salida de divisas podría comenzar costando 27 centavos por cada dólar. Es como que el Impuesto a la Salida de Divisas sea del 27%, pero, además, con cupo limitado. A este cupo se le podría apodar con un nombre.

La implementación de un esquema así no requiere de legislación adicional, y en caso de que así se lo requiera, podría ser legislación que sí cuente con apoyo del actual legislativo. Se requeriría un gobierno alineado a los sectores populares y no a las élites transnacionalizadas y offshore-izadas.

Las cifras más actuales muestran que la salida de divisas del sector privado sumó $28418 millones en 2019, su contribución neta a las reservas internacionales fue negativa en $2105 millones, y el total de activos en el exterior del sector privado suma $27000 millones (diez veces más que las reservas internacionales oficiales).

En primer lugar, es deseable que la contribución neta sea al menos igual a cero. Por lo tanto, una primera meta debería reducir en 10% la salida bruta de divisas privadas. Pero, además, debería ser una vergüenza que las reservas oficiales sean 10 veces menos que los activos en el exterior del sector privado. Un monto tolerable sería una cantidad equivalente. Por lo tanto, una segunda meta plantearía repatriar $12 mil millones del sector privado para que las reservas oficiales aumenten a $15 mil millones y los activos privados en el exterior bajen a $15 mil millones. Para que esta repatriación sea viable, el esfuerzo debería estirarse a cuatro años. Esto implica una meta neta de +$3 mil millones anuales.

Asumo que la entrada de divisas privadas caerá por la parálisis planetaria en un 30% de $26658 millones a $18668 millones. Asumiendo una caída de similar magnitud en la salida bruta de divisas autónoma a $19893 millones.

Esto implicaría un déficit autónomo de $1225 millones. Más la meta de repatriación de $3 mil millones, se establecería una restricción de $4225 millones en el año 2020. El cupo disponible para salida de divisas debería ser de $15668 millones. Frente a una demanda autónoma de $19893 millones, el cupo de salida de divisas costaría 27% más que la salida misma. El timbre cambiario podría comenzar cotizando a 27 centavos de dólar.

IV. REFERENCIAS

Aboal, D., Lanzilotta, B., & Perera, M. (2006). ¿Flotación de jure y de facto?: La Política Monetaria-Cambiaria en el Período Pos Crisis en Uruguay. Centro de Investigaciones Económicas (CINVE-Uruguay), 1-40. Obtenido de https://www.bcu.gub.uy/Comunicaciones/Jornadas%20de%20Economa/iees03j3070806.pdf

Alegre, P. (Diciembre de 2008). Democracia y Reformas: Un Caso de Gradualismo Perverso. Revista Uruguaya de Ciencia Política, XVII(1), 137-158. Obtenido de http://www.scielo.edu.uy/pdf/rucp/v17n1/v17n1a06.pdf

Araúz, A. (20 de Abril de 2020). Desdolarización mala y “desdolarización” buena. Obtenido de Observatorio de la Dolarización: https://dolarizacionec.wordpress.com/2020/04/20/desdolarizacion-mala-y-desdolarizacion-buena/

Asamblea Constituyente de la República de Ecuador. (2002). Constitución Política de la República de Ecuador, 1998. Obtenido de Agencia de la ONU para los Refugiados: https://www.acnur.org/fileadmin/Documentos/BDL/2002/0061.pdf

Banco Central del Ecuador. (8 de Abril de 2020). LA ECONOMÍA ECUATORIANA EN 1999. Obtenido de MEMORIA: https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/Memoria/1999/cap2.pdf

Banco Central del Ecuador. (7 de Febrero de 2021). POLÍTICA FISCAL. Obtenido de 1998: https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/Memoria/1998/cap6int.pdf

Banco Central del Uruguay. (2 de Enero de 2016). Deuda Externa del Uruguay. Obtenido de Departamento de Análisis Financiero: https://web.archive.org/web/20160502222455if_/http://bcu.gub.uy/Estadisticas-e-Indicadores/Documents/Finanzas-Publicas/resdeu.pdf

Basantes, A. C. (9 de Enero de 2020). El feriado bancario en Ecuador ¿Por qué pasó? Obtenido de Contexto: https://gk.city/2020/01/09/feriado-bancario-ecuador/

Bravo, A. L. (2008). POLITICAS NEOLIBERALES Y SOBERANIA ALIMENTARIA EN EL ECUADOR. Heifer Internacional. Quito: Heifer Ecuador. Obtenido de http://www.heifer-ecuador.org/wp-content/uploads/2018/03/8.-Poli%CC%81ticas-neoliberales-y-SA-Ecuador.pdf

Correa Delgado, R. (2004). Dolarización y desdolarización: más elementos para el debate. Comentarios al dossier de Íconos 19. Íconos: revista de ciencias sociales, 84-89. Obtenido de http://biblioteca.clacso.edu.ar/ar/libros/ecuador/flacso/iconos/ICONOS%2020/Iconos20Rafael%20Correa.pdf

Correa Delgado, R. (2010). Rafael Correa responde si Ecuador dejará de lado la dolarización. Obtenido de YouTube: https://www.youtube.com/watch?v=UOWk26gBf3A

Correa Delgado, R. (29 de Julio de 2016). Rafael Correa: Porque no es tan fácil desmontar la dolarización. Obtenido de YouTube: https://www.youtube.com/watch?v=CJsbqmEpEuE

Ecuador en vivo. (4 de Enero de 2020). La dolarización salvó a Ecuador de la hiperinflación. Obtenido de La hora de Quito: http://www.ecuadorenvivo.com/economia/23-economia/112764-la-dolarizacion-salvo-a-ecuador-de-la-hiperinflacion-la-hora-de-quito.html#.YBoKSOgzZPY

El País. (28 de Abril de 2021). ¿Qué piensa hacer el gobierno para desdolarizar la economía uruguaya? El documento oficial. Obtenido de Negocios: https://negocios.elpais.com.uy/noticias/piensa-gobierno-desdolarizar-economia-uruguaya-documento-oficial.html

Hernández, M. C. (24 de Enero de 2020). Los pros y los contras de la dolarización en Ecuador, 20 años después. Obtenido de FRANCE 24: https://www.france24.com/es/20200124-dolarizacion-ecuador-pros-contras-20-a%C3%B1os

Labat, D., & Licandro, G. (2021). Hacia una moneda de calidad. Montevideo: Banco Central de la República Oriental del Uruguay.

Licandro, G., & Mello, M. (Noviembre de 2016). Dolarización cultural y financiera de los hogares uruguayos. Centro de Estudios Monetarios Centroamericanos, 365-404. Obtenido de Centro de Estudios Monetarios Centroamericanos: https://www.cemla.org/PDF/ic/ic-2016/ic-2016-11.pdf

Martín-Mayoral, F. (Mayo-junio de 2009). Desde los años 50 hasta el gobierno de Rafael Correa. Nueva Sociedad(221), 120-136. Obtenido de https://static.nuso.org/media/articles/downloads/3613_1.pdf

Mesías, A. (2002). La crisis bancaria de 1999: un análisis a partir de la teoría de la información asimétrica. Cuestiones Económicas, XVIII(2), 69-171. Obtenido de https://www.bce.fin.ec/cuestiones_economicas/images/PDFS/2002/No2/Vol.18-2-2002ANDREAMESIAS.pdf

Ministerio de Agricultura, Ganadería y Pesca del Ecuador. (2016). LA POLÍTICA AGROPECUARIA ECUATORIANA. Hacia el desarrollo territorial rural sostenible 2015-2025, I Parte. Quito: Organización de las Naciones Unidas para la Alimentación y la Agricultura. Obtenido de http://extwprlegs1.fao.org/docs/pdf/ecu183434.pdf

Montalvo-Oleas, J. (Julio de 2020). ECUADOR: LA ECONOMÍA POLÍTICA DEL FERIADO BANCARIO (8-12 DE MARZO DE 1999). Revista Uruguaya de Historia Económica(17), 49-67. Obtenido de http://www.audhe.org.uy/images/stories/upload/Revista/Revista_17/Oleas.pdf

Robalino, J. (8 de Marzo de 2021). A 22 años del congelamiento de depósitos y salvataje bancario: el atraco del siglo. Obtenido de Pichincha Comunicaciones: https://www.pichinchacomunicaciones.com.ec/a-22-anos-del-congelamiento-de-depositos-y-salvataje-bancario-el-atraco-del-siglo/

Roura, A. M. (2009 de Enero de 2020). 20 años de la dolarización en Ecuador: ¿por qué es tan popular la dolarización entre los ecuatorianos? (y cuál es su lado oscuro). Obtenido de BBC News Mundo: https://www.bbc.com/mundo/noticias-america-latina-50916554

Westreicher, G. (10 de Abril de 2019). Diferencia entre dinero orgánico e inorgánico. Obtenido de Economipedia: https://economipedia.com/definiciones/diferencia-entre-dinero-organico-e-inorganico.html

[1] “En 1998 el Ecuador sufrió un devastador fenómeno de El Niño. Las graves inundaciones causaron pérdidas de cuatro mil millones de dólares por la destrucción de carreteras, caminos y puentes, así como daños en los cultivos y en el sector pesquero. Ese año, los precios del petróleo bajaron drásticamente: siete dólares por barril.” (Basantes, 2020).

[2] La investigadora señala en las mismas páginas referidas, como nota al pie, las siguientes investigaciones: Oxfam, 2005. Food aid or hidden dumping? Separating wheat from chaff. 71 Oxfam briefing paper. March; Zerbe, Noah 2002, “Feeding the Famine? American Food Aid and the GMO Debate in Southern Africa”, Center for Philosophy of Law Catholic University of Louvain. Bélgica; Salgado. W, 20021. Ayuda alimentaria o Ayuda a las exportaciones en RALLT, 2002. E. Bravo. Ed. “Transgénicos y Ayuda Alimentaria”. Quito-Ecuador 2002. http://www.rallt.org; Mousseau, Frederic, 2005. Food Aid or Food Soverignity: Ending World Hungry in our time. The Oakland Institute.

[3] “Se les llama de esta manera a los bienes básicos, aquellos productos que se destinan para uso comercial, y que tienen como característica más relevante, que no cuentan con ningún valor agregado, se encuentran sin procesar o no poseen ninguna característica diferenciadora con respecto a los demás productos que encontramos en el mercado, por esto se utilizan como materias primas para elaborar otros bienes.” (Castro, 2019).

[4] Un incremento equivalente de forma aproximada al 2% del PIB agrícola.

[5] Un certificado de depósito reprogramable fue un documentado entregado a las personas cuenta ahorristas del Ecuador durante la crisis referida. Los certificados se entregaban a los depositantes a cambio del dinero congelado en los bancos. Como se verifica en (El Telégrafo, 2021), que recoge las palabras del analista económico ecuatoriano Guido Macas de la Universidad Ecotec, la creación y emisión de CDR se supuso que era una forma del gobierno ecuatoriano de decirle a los cuenta ahorristas que no habían perdido los dineros, sino que luego se los devolvían, dado que el Estado no tenía fondos y que esperaba vender los activos y el patrimonio de los dueños de los bancos, sin embargo, en la práctica fue sensiblemente diferente la cuestión. A continuación, puede verificarse el aprovechamiento que logró la banca ecuatoriana a través de los CDR.

Cronología de los CDR

Fuente: (Wikipedia, 2021).

[6] Ese año, el sistema bancario registró pérdidas de 1.520 millones de dólares estadounidenses, según la fuente citada.

[7] “(…) es un organismo que nace en momentos en que el sistema financiero, productivo y la economía nacional en general, atraviesan una de las peores crisis en la vida republicana del Ecuador. La AGD no es otra cosa que una entidad de derecho público, autónoma y con personería jurídica propia, gobernada por un directorio, cuyo principal propósito será el de garantizar el pago de la totalidad de los depósitos que el público tiene invertidos en el Sistema Financiero Ecuatoriano, de conformidad con la Ley de Reordenamiento en Materia Económica en el Área Tributario-Financiera.” (Hidalgo Loffredo & Yturralde Farah, 2020).

[8] Esto es, al menos a largo plazo (puesto que existe una condición estructural en esos países que los obliga a contraer constante y crecientemente deuda), aún más beneficioso que los ataques especulativos a los precios de los bonos de deuda externa (riesgo país) e incluso que los ataques especulativos a los precios de las commodities de los países subdesarrollados (como en el caso del Ecuador es el petróleo).

[9] El célebre economista francés Olivier Blanchard, en su etapa como economista-jefe del Fondo Monetario Internacional, reconoció en (Blanchard & Leigh, 2013, pág. 6) admitió la existencia de errores en las estimaciones de crecimiento del PIB realizadas por el FMI tras la ejecución de los programas de ajuste estructural y de estabilización monetaria (que son el conjunto de políticas económicas denominadas neoliberalismo) asociadas sistemáticamente a los ajustes fiscales. Además, señala en (Blanchard & Leigh, 2013, pág. 4) que no se consideraron aspectos característicos de las economías a las que “recomendaron” (véase, por ejemplo, para el caso de Grecia, lo ocurrido con el presidente del FMI Dominique Strauss-Kahn en 2011 y lo ocurrido con el primer ministro de finanzas de Grecia Yanis Varoufakis en 2015) hacer el ajuste, mientras que en (Blanchard & Leigh, 2013, pág. 19) admite que subestimaron el impacto de la austeridad fiscal en los multiplicadores del modelo de estadístico-matemático utilizado para realizar los pronósticos sobre el crecimiento del PIB. Además, también se reporta en (BBC Mundo, 2016) que “Vivir para ver. Eso habrán exclamado, incrédulos, muchos críticos del Fondo Monetario Internacional (FMI) cuando leyeron hace un par de semanas un texto publicado en la página web de la entidad. El escrito empieza diciendo: “En vez de llevar al crecimiento, algunas políticas neoliberales han aumentado la desigualdad, a la vez que ponen en peligro la expansión duradera”. Y que esa desigualdad “le hace daño al nivel y la sustentabilidad del crecimiento”. La declaración (…) corresponde a un artículo de Jonathan D. Ostry, Prakash Loungani y Davide Furceri, todos funcionarios del FMI. Ostry es subdirector del Departamento de Investigaciones del organismo. Loungani es jefe de división y Furceri es economista en la misma dependencia. BBC Mundo intentó comunicarse con los autores del artículo, titulado “Neoliberalism: Oversold?” (Neoliberalismo, ¿sobrevendido?) pero no obtuvo respuesta alguna del Fondo Monetario Internacional a varias solicitudes de entrevista. Las declaraciones de los tres funcionarios sorprenden por ser una aparente admisión de error por parte de expertos del FMI a las políticas que contra viento y marea buscó imponer la entidad a lo largo del mundo. Y que, según sus críticos, fueron adoptadas con un elevado costo social (…) El ajuste estructural se defendía como el remedio doloroso, más necesario, para garantizar el éxito económico futuro de los países. Un precepto que han puesto en duda los investigadores del FMI con su reciente artículo.” En la actualidad, cinco años después de esa publicación de la BBC, no quedan dudas del fracaso para las mayorías de las políticas neoliberales, al menos en América Latina y Europa al juzgar los violentos estallidos sociales suscitados en España, Grecia, Portugal, Colombia, Chile, México y Argentina (que incluso volvió a probar del mismo tipo de políticas con Macri y luego decidió volver a otro tipo de gobierno).

[10] Según (Mora, 2013, pág. 50), “Desde el año 1996 hasta el 2007 Ecuador tuvo siete presi-dente, tres de ellos fueron derrocados por sus mandantes, una destituida por el Congreso Nacional, otro ocupó el cargo de presidente interino y tres terminaron períodos que no iniciaron. Para la mayoría de los ecuatorianos esto significa que el triunfo de siete elecciones continuas, no sólo le otorga a Rafael Correa un papel de líder nacional, sino que le da consistencia al proceso democrático ecuatoriano.”

[11] Esta teoría se estudia en los anexos correspondientes.

[12] “(…) enfoque sistémico de la competitividad. En él se considera que existen cuatro esferas que condicionan y modelan su desempeño: en primer lugar, el nivel microeconómico (en la planta y dentro de las empresas, para crear ventajas competitivas); en segundo lugar, el nivel mesoeconómico (eficiencia del entorno, mercados de factores, infraestructura física e institucional y, en general, las políticas específicas para la creación de ventajas competitivas); en tercer lugar, el nivel macroeconómico (política fiscal, monetaria, comercial, cambiaria, presupuestaria, competencia) y, finalmente, el nivel metaeconómico o estratégico (estructura política y económica orientada al desarrollo, estructura competitiva de la economía, visiones estratégicas, planes nacionales de desarrollo).” (Hernández R. A., 2001, pág. 5).