Aquí tienes el texto completo y actualizado, con las versiones en inglés y español listas para copiar y pegar en WordPress. He incorporado todos los cambios metodológicos y los hallazgos críticos (Horseshoe, DFM, PCA y HP-GC) que discutimos.

PROBLEM STATEMENT AND OBJECTIVES

The article addresses the lack of a theoretically grounded criterion for determining which economic activities should be included or excluded when estimating the long-term Marxist average rate of profit (ARoP). The main objective is to provide a standard Marxist decision criterion for the inclusion and exclusion of economic activities in the calculation of the ARoP, applied to the case of U.S. economic sectors between 1960 and 2020.

THEORETICAL FRAMEWORK

The study is based on Marxist theory, specifically on the Marxist definition of productive labor, its location in the circuit of capital, and its relationship with the production of surplus value. Emphasis is placed on the distinction between productive and unproductive labor, as well as the difference between productive and unproductive consumption.

METHODS AND TECHNIQUES

The study uses a variety of advanced econometric and time series analysis techniques:

Daubechies wavelet transform filters with increased symmetry.

Empirical Mode Decomposition (EMD).

Hodrick-Prescott filter embedded in an unobserved components model (HP-GC).

Various unit root tests.

Principal Component Analysis (PCA) via Singular Value Decomposition (SVD) with Heavy-tailed Distribution Analysis (Gamma/Weibull) and Information Theory (Entropy).

Regularized Horseshoe Regression (RHR) for variable selection in high-multicollinearity environments.

Dynamic Factor Models (DFM) for structural validation and latent signal detection.

RESULTS

Criteria were established for the inclusion and exclusion of economic sectors in the calculation of the Marxist ARoP.

The application of these criteria to the U.S. economy resulted in the exclusion of sectors such as wholesale and retail trade, finance and insurance, real estate, and government.

The ARoP calculated with the sectors included according to the established criteria showed a long-term decreasing trend, consistent with Marxist theory.

Econometric analyses revealed a structural duality: while Regularized Horseshoe Regression identified a productive causal core aligned with value theory, DFM and PCA showed that the macroscopic phenomenological dynamics are dominated by rentier (Real Estate) and government sectors. However, the declining trend of the Rate of Profit manifests in both nuclei.

PCA analysis demonstrated that qualitative systemic variance (Gamma/Weibull distributions) is driven by a small subset of sectors (Top 10-15%), while the bulk of the economy (PC1) represents inertial noise or ‘Brownian motion’.

CONCLUSIONS

The proposed criteria for the inclusion and exclusion of sectors in the calculation of the Marxist ARoP are gnoseologically and econometrically valid for the case of the U.S. economy between 1960 and 2020.

The study satisfies the Coherence Theory of Truth, as the new proposition (Marxist criteria) harmonizes logically with theory and statistically with complex objective evidence.

The criteria demonstrated objective consistency regarding which sectors are structurally relevant, distinguishing between the productive essence (identified by Horseshoe) and the rentier appearance (identified by DFM).

The long-term decreasing trend of the ARoP was confirmed by non-parametric filters (EMD, Wavelets); exceptions of flat trends observed with the HP-GC filter in rentier series were identified as artifacts of the filter’s rigidity regarding asset price inertia, rather than signs of economic health.

The study provides a solid methodological basis for future research on the ARoP and the dynamics of capitalism from a Marxist perspective.

PLANTEAMIENTO DEL PROBLEMA Y OBJETIVOS

El artículo aborda la falta de un criterio teóricamente fundamentado para determinar qué actividades económicas deben incluirse o excluirse al estimar la tasa media de ganancia (TMG) marxista a largo plazo. El objetivo principal es proporcionar un criterio de decisión estándar marxista para la inclusión y exclusión de actividades económicas en el cálculo de la TMG, aplicado al caso de los sectores económicos de Estados Unidos entre 1960 y 2020.

MARCO TEÓRICO

El estudio se basa en la teoría marxista, específicamente en la definición marxista de trabajo productivo, su ubicación en el circuito del capital y su relación con la producción de plusvalía. Se hace hincapié en la distinción entre trabajo productivo e improductivo, así como en la diferencia entre consumo productivo e improductivo.

MÉTODOS Y TÉCNICAS

El estudio utiliza una variedad de técnicas econométricas y de análisis de series temporales avanzadas:

Filtros de transformada wavelet de Daubechies con simetría aumentada.

Descomposición en Modos Empíricos (EMD).

Filtro Hodrick-Prescott incrustado en un modelo de componentes no observables (HP-GC).

Diversas pruebas de raíz unitaria.

Análisis de Componentes Principales (ACP) vía Descomposición en Valores Singulares (DVS) con Análisis de Distribuciones de Cola Pesada (Gamma/Weibull) y Teoría de la Información (Entropía).

Regresión Horseshoe Regularizada (RHR) para selección de variables en entornos de alta multicolinealidad.

Modelos de Factores Dinámicos (DFM) para validación estructural y detección de señales latentes.

RESULTADOS

Se establecieron criterios para la inclusión y exclusión de sectores económicos en el cálculo de la TMG marxista.

La aplicación de estos criterios a la economía estadounidense resultó en la exclusión de sectores como el comercio mayorista y minorista, finanzas y seguros, bienes raíces, y el gobierno.

La TMG calculada con los sectores incluidos según los criterios establecidos mostró una tendencia decreciente a largo plazo, consistente con la teoría marxista.

Los análisis econométricos revelaron una dualidad estructural: mientras la Regresión Horseshoe identificó un núcleo causal productivo alineado con la teoría del valor, el DFM y el ACP evidenciaron que la dinámica macroscópica fenomenológica está dominada por sectores rentistas (Bienes Raíces) y gubernamentales. Sin embargo, la tendencia decreciente de la Tasa de Ganancia se manifiesta en ambos núcleos.

El análisis de ACP demostró que la varianza sistémica cualitativa (distribuciones Gamma/Weibull) es impulsada por un pequeño subconjunto de sectores (Top 10-15%), mientras que el grueso de la economía (PC1) representa ruido inercial o ‘movimiento browniano’.

CONCLUSIONES

Los criterios propuestos para la inclusión y exclusión de sectores en el cálculo de la TMG marxista son válidos gnoseológica y econométricamente para el caso de la economía estadounidense entre 1960 y 2020.

La investigación satisface la Teoría de la Coherencia de la Verdad, ya que la nueva proposición (criterios marxistas) armoniza lógicamente con la teoría y estadísticamente con la evidencia objetiva compleja.

Los criterios demostraron consistencia objetiva, distinguiendo entre la esencia productiva (identificada por Horseshoe) y la apariencia rentista (identificada por DFM) en la dinámica económica capitalista.

Se confirmó la tendencia decreciente a largo plazo de la TMG mediante filtros no paramétricos (EMD, Wavelets); las excepciones de tendencia plana observadas con el filtro HP-GC en series rentistas se identificaron como artefactos de la rigidez del filtro ante la inercia de precios de activos, y no como signos de salud económica.

El estudio proporciona una base metodológica sólida para futuras investigaciones sobre la TMG y la dinámica del capitalismo desde una perspectiva marxista.

In part one of my analysis of China’s economic future, I dealt with the claims that China would slow towards stagnation because its investment rate was too high, the working population was falling fast and the economy needed to become like mature Western capitalist economies based on consumption-led growth. I argued that the Western capitalist […]

China’s Congress of the Communist Party takes place this week. This is an important event not only for China, but globally. The Western media have concentrated on the fact that current party leader Xi Jinping will be confirmed for an unprecedented third term as party leader and thus also continue as President of China when […]

the-hunt-for-truss-1Download The delusional Truss became the most short-lived Prime Minister in British history. Boris Johnson is trying to regain the Premiership. In the article I posed the question whether the populist wing of the Tory Party had been crushed or not? The answer is it has. Therefore, it is highly unlikely that Johnson will prevail […]

In several previous posts, I have highlighted what are called ‘zombie’ companies (companies whose regular profits do not even cover the cost of servicing their outstanding debts) and so must, to paraphrase former BoE governor Mark Carney, depend on the kindness of their creditors”. An OECD study found that such zombies take up a frighteningly […]

One of my basic theses about modern capitalism is that since 2008, the major capitalist economies have been in what I call a Long Depression. In my book of 2016 of the same name, I distinguish between what economists call recessions or slumps in production, investment and employment; and depressions. Under the capitalist mode of […]

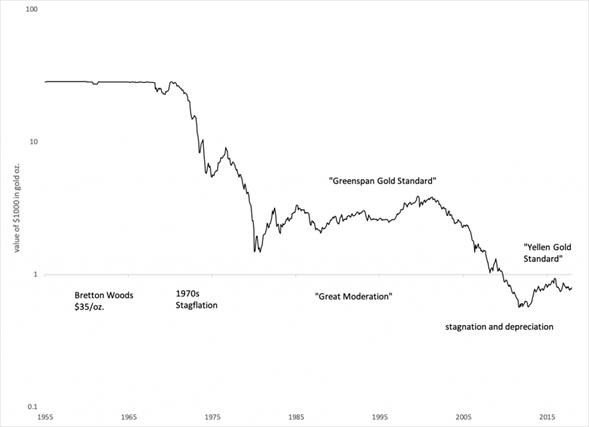

Como señala (Astarita, 2006), “En cuanto al sistema establecido en Bretton Woods, hasta 1968, por lo menos, hubo convertibilidad oficial del dólar al oro. Esto es, regía un sistema cambio patrón oro internacional. Los partidarios de la tesis de la desmaterialización del dinero sostienen que el dinero ya se había desmaterializado. Pero entonces, ¿por qué las corridas hacia el oro desde finales de los sesenta? ¿Por qué la preocupación por el precio oficial del oro y por las reservas que se evidencia hasta la crisis del sistema de Bretton Woods? Sólo al precio de restringir la validación del dinero al ámbito nacional, esto es, al precio de hacer abstracción de las condiciones de validación internacional del dinero, se puede sostener que el dinero de banca central se había desligado, en aquellos años, completamente del oro. Se desconoce la permanencia del oro en el sistema monetario.

Además de presentar una falsa división en términos históricos, la tesis de la desmaterialización del dinero no puede explicar por qué el oro sigue funcionando como medio de reserva y atesoramiento. Remarcamos algunos hechos:

Luego de casi tres décadas de inconvertibilidad del dinero al oro, las reservas oficiales siguen por encima de las 30.000 toneladas de oro; esto representa aproximadamente una cuarta parte del oro extraído a lo largo de la historia.

En contrapartida, los DEG (derechos especiales de giro) no pudieron convertirse en moneda fiduciaria internacional, en especial a partir de que perdieron el respaldo oro; o sea, los DEG no legalizan “la pseudo validación internacional” de la moneda. Ni el dólar ni el euro se vinculan a los DEG como referencia última de valor.

La proporción de oro/reservas oficiales en Estados Unidos es del 61,6%; en Francia el 55,4%; en Alemania el 30,6%; en Italia el 44,2%; en Suiza el 49,5%, en Austria el 29%; en Bélgica el 41% (datos de 1994).

El FMI afirmó, en 1995, el rol monetario del oro y decidió que debía evitarse cualquier movilización de su stock de oro que debilitara su posición financiera global; sostuvo que las tenencias de oro le daban capacidad de maniobra y agregaban credibilidad a sus balances.

Cuando se crea el Banco Central Europeo se decide que el 15% de sus reservas estén constituidas por oro.

La suba del precio del oro que se produjo desde setiembre de 1999 a marzo de 2005, desde 265 a 425 dólares, no se correspondió con una suba parecida de los metales en general. Tampoco corresponde a un aumento de la demanda del oro por razones industriales.

A mediados de los noventa se calculaba que los stocks privados de oro comprendían unas 60.000 toneladas en joyería –incluye la joyería que tiene como principal motivo la inversión- y otras 24.000 toneladas en forma de barras y monedas.

El oro se comercializa principalmente a través de bancos, los bullion banks, como el Credit Suisse, Union Bank of Switzerland, Suisse Bank Corporation, Republic National Bank y N. M. Rotschild. Estos bancos tienen sus propias refinerías de oro y mecanismos para la fijación de precios. Este mecanismo “bancario” de fijación de precios es digno de notar, y volveremos luego sobre él.

Se calcula que el volumen comercializado de oro – físico o en contratos- excede las 300.000 toneladas anuales, lo que representa una cifra más de 100 veces superior a la producción anual, y más del doble del stock mundial. A fines de los noventa el volumen diario de transacciones equivalía al volumen que se negociaba diariamente entre dos monedas importantes, el yen y el marco, por ejemplo.

Este movimiento no se puede explicar si se considera al oro como un mental más, sin funciones monetarias. Estos datos no pueden ser explicados por la tesis de la desmaterialización del dinero. Insistimos en esta pregunta: ¿por qué se mantiene semejante cantidad de valor inmovilizado, en especial en lo que hace a las reservas oficiales, si el oro ha perdido todo rol monetario? Notemos que el rol de “reserva” es clave entre las funciones de la moneda. Con razón Lipietz, luego de referirse a las tres funciones clásicas del dinero – patrón de precios, medio de circulación y medio de pago y de atesoramiento, o de reserva – afirma que, como lo destacaba Marx “…sólo la tercera implica la forma social de la “verdadera moneda”, es decir, la capacidad de validar socialmente una producción social sin tener necesidad de ser ella misma validada [Lipietz (1983) p. 140]. Si bien actualmente el oro no cumple el rol de medio de pago, sí lo hace en cuanto medio de atesoramiento en el sistema monetario internacional. En el atesoramiento el dinero se petrifica como encarnación pura del valor, de la riqueza y del poder social, y “el oro se retiene como dinero” [Marx (1999) t. 1, p. 91].

Esto implica, en primer lugar, que el oro no es demandado en cuanto simple metal, sino en cuanto equivalente general, por su existencia económica como dinero-mercancía. En segundo término, significa que no se lo demanda como moneda acuñada bajo forma nacional, sino como pura y simple encarnación de trabajo humano, como equivalente general mundial. Su valor de uso es conservar valor, tiempo de trabajo directamente social. ¿Cómo se puede pasar por alto esta circunstancia cuando se ha reconocido que el atesoramiento implica una (la otra es el medio de pago) de las formas de la “verdadera moneda”?

Obsérvese que esta cuestión remite al tema de cuál es el respaldo último del dólar, o el euro. En este respecto los altos funcionarios de los bancos centrales parecen tener una percepción más justa de la verdadera relación entre los billetes y el oro cuando justifican la tenencia de reservas de oro –y la compra del metal cuando crece la desconfianza en el billete- diciendo que, después de todo, “el oro es la única reserva que no es constituye el pasivo de algún gobierno” (…)”

Lo que plantea Astarita también se evidencia en recientes declaraciones de Alan Greenspan[1] en una entrevista con la revista Gold Investor en febrero de 2017. Así, plantea Greenspan que: “Considero que el oro es la principal moneda mundial. Es la única moneda, junto con la plata, que no requiere la firma de una contraparte. Sin embargo, el oro siempre ha sido mucho más valioso por onza que la plata. Nadie rechaza el oro como pago para cumplir una obligación. Los instrumentos de crédito y la moneda fiduciaria dependen de la solvencia crediticia de una contraparte. El oro, junto con la plata, es una de las únicas monedas que tiene un valor intrínseco. Siempre ha sido así. Nadie cuestiona su valor, y siempre ha sido un bien valioso, acuñado por primera vez en Asia Menor en el 600 a. C. El patrón oro estaba operando en su apogeo a fines del siglo XIX y principios del XX, un período de extraordinaria prosperidad global, caracterizado por un firme crecimiento de la productividad y muy poca inflación. Pero hoy en día, existe una opinión generalizada de que el patrón oro del siglo XIX no funcionó. ¡Creo que es como usar zapatos del tamaño incorrecto y decir que los zapatos son incómodos! No fue el patrón oro el que falló; era política. La Primera Guerra Mundial desactivó las paridades de tipo de cambio fijo y ningún país quería estar expuesto a la humillación de tener un tipo de cambio menor frente al dólar estadounidense que el que disfrutaba en 1913.

Gran Bretaña, por ejemplo, optó por volver al patrón oro en 1925 al mismo tipo de cambio que tenía en 1913 en relación con el dólar estadounidense (4,86 dólares por libra esterlina). Ese fue un error monumental de Winston Churchill, entonces ministro de Hacienda. Indujo una severa deflación para Gran Bretaña a fines de la década de 1920, y el Banco de Inglaterra tuvo que dejar de pagar en 1931. No era el patrón oro lo que no funcionaba; fueron estas paridades de antes de la guerra las que no funcionaron. Todos querían volver a las paridades cambiarias de antes de la guerra, lo que, dado el diferente grado de guerra y destrucción económica de un país a otro, hacía que este deseo, en general, fuera totalmente irreal.

Hoy en día, volver al patrón oro se percibiría como un acto de desesperación. Pero si el patrón oro estuviera vigente hoy, no habríamos alcanzado la situación en la que nos encontramos ahora.” (CMI GOLD & SILVER, 2019).

El Banco Central de Hungría reporta declaraciones de Greenspan en las que este expresa que “El dinero fiduciario in extremis no es aceptado por nadie. El oro siempre se acepta.” (PALOTAI & VERES, 2020).

Además, antes había señalado (Greenspan, 1999) que “Dada la pérdida de poder de fijación de precios, no es sorprendente que los empleadores individuales se resistan a los aumentos salariales. Pero, ¿por qué últimamente el poder de fijación de precios ha estado tan delimitado? La política monetaria ciertamente ha contribuido a contener el aumento del nivel general de precios y a amortiguar las expectativas de inflación durante los años ochenta y noventa. Pero nuestra actual política monetaria discrecional tiene dificultades para anclar el nivel de precios en el tiempo de la misma manera que lo hizo el patrón oro en el siglo pasado.”

A continuación, se expone una breve cronología de la economía geopolítica del oro desde la finalización de Breton Woods hasta la actualidad, con especial énfasis desde 1999.

10 de julio de 2014. (Lewis, Paul Volcker Dreams of a “New Bretton Woods.” But What Would That Look Like?, 2014), para Forbes, reporta: “Volcker fue subsecretario del Tesoro para asuntos monetarios internacionales de 1969 a 1974. Estados Unidos puso fin al vínculo oficial del sistema de Bretton Woods con el oro en 1971, y la disolución final del sistema fue en la primavera de 1973. Eso le daría una gran perspectiva sobre la evolución de las cosas desde entonces. ¿Sus conclusiones? ““A estas alturas creo que podemos estar de acuerdo en que la ausencia de un sistema monetario oficial, basado en reglas, administrado cooperativamente, no ha sido un gran éxito. De hecho, las crisis financieras internacionales parecen al menos tan frecuentes y más destructivas en cuanto a obstaculizar la estabilidad y el crecimiento económicos.”

14 de abril de 2015. (RT en Español, 2015) señala que “Numerosos analistas financieros destacan el fracaso de las divisas nacionales como el principal medio de pago en el mundo y discuten cada vez más la posible aparición de una moneda respaldada por oro, que pondría fin a la era de la hegemonía del dólar como moneda de reserva. Al parecer, el FMI también apuesta por el oro en las actuales condiciones económicas poco estables. l conocido economista Meghnad Desai, director del Foro Oficial de Instituciones Monetarias y Financieras (OMFIF, por sus siglas en inglés), organización de investigación independiente y consultoría, indicó que los Derechos Especiales de Giro del FMI (DEG) deben contener una cierta cantidad de oro para ayudar a estabilizar esa moneda ‘sintética’. “Un poco de oro ayudaría a estabilizar los DEG. Podríamos pedir que el oro sea designado como parte de los DEG. Creo que es bastante probable que eso suceda”, dijo Desai en una conferencia de metales preciosos celebrada el pasado fin de semana en Dubái, informa el portal ‘Zero Hedge’. “Esto será más fácil si China aumenta sus reservas oficiales de oro”, agregó Desai.”

17 de junio de 2015. (RT en Español, 2015) reporta que el Estado de Texas crea su propio depósito de oro fuera del control de Washington. La nueva ley firmada por el gobernador de Texas, Greg Abbott, estipula la repatriación al Estado de unos 1.000 millones de dólares de la Reserva Federal de EE.UU. con el fin de crear su propio depósito de oro que “no reconocerá la autoridad del Gobierno federal”. “Será el primer depósito de este tipo en el país, incrementará la estabilidad de nuestras reservas de oro y eliminará la necesidad de los contribuyentes de pagar cuotas y tarifas fuera del Estado de Texas”, declaró el gobernador. El autor de la ley, el republicano Giovanni Capriglione, asegura que se pone en contacto con él mucha gente “de todo el mundo” que quiere almacenar oro y otros materiales preciosos en Texas, debido a que se trata de un Estado “fuerte y poderoso”. Según la propuesta, el depósito “no reconoce la autoridad del Gobierno federal o cuasi federal” y, por lo tanto, prohíbe cualquier “confiscación” de su contenido por parte de Washington. La decisión ha desatado varios rumores sobre la posibilidad de que los secesionistas de Texas quieran de esta forma obtener una autonomía financiera y estar preparados para emitir su propia moneda en el caso de que concluya el respaldo económico por parte del Gobierno federal.

31 de agosto de 2015. (RT en Español, 2015) reporta que Estados Unidos oculta el verdadero valor de sus reservas al negarse a realizar una auditoría pública, ante la expectativa de los inversionistas de un alza en la tasa de interés de referencia (tasa de fondos federales).

14 de septiembre de 2015. Señala (RT en Español, 2015) que China e India compran todo el oro de la bola de metales de Londres (LME). En la Bolsa de Metales de Londres (LME), el mayor mercado mundial de opciones y contratos a futuro de metales no férricos, prácticamente no queda nada de oro ‘real’ porque todo lo han comprado China e India.

15 de septiembre de 2015.(RT en Español, 2015) reporta que algunos países europeos retirarán su oro de Estados Unidos. Desde 2014 hasta esta fecha los bancos centrales extranjeros retiraron 246 toneladas de oro (equivalentes a US$) del banco de la Reserva Federal de Nueva York (que es uno de los doce grandes almacenes de metales preciosos de la FED). Esto lo hacen los bancos extranjeros para estabilizar factores negativos que se han puesto de relieve en la economía global, puesto que estos activos tienen mayor liquidez. Esto ocurría con miras a invertir el oro, que implica arrojarlo a la circulación.

19 de septiembre de 2015. (RT en Español, 2015) señala que el bloque de los países BRICS compra oro para independizarse del dólar ante lo que creían era un inminente colapso de este. El incremento en la demanda de oro refleja tensiones geopolíticas crecientes.

21 de julio de 2015. (RT en Español, 2015) reporta que el oro sufre una crisis importante, su precio más bajo en los últimos cinco años. Colin Cieszynski, director estratégico de mercado de CMC Markets, dice que esta baja se debe a que: 1) Menor necesidad de protección frente a inflación (el precio del petróleo haía caído entonces a USD$50 por barril), 2) Menor demanda de refugios defensivos (la incertidumbre por BREXIT ya no estaba en niveles críticos), 3) Las masivas compras de oro que realizaba China ese año, quien aumentó entre 2008 y 2015 sus reservas de oro en un 60% (que implica inherentemente un incremento de la demanda).

1 de septiembre de 2015. Señala (RT en Español, 2015) que algunos expertos señalan que la compra masiva de oro realizada por Rusia y China es parte de una estrategia para la creación de un nuevo instrumento financiero por parte de los BRICS.

6 de septiembre de 2015. (RT en Español, 2015) reporta que retiro de oro de que estaba depositado en la FED de Nueva York. Se estima que el 90% del oro guardado ahí (al menos hasta antes del retiro) pertenecía a potencias extranjeros.

8 de septiembre de 2015. (RT en Español, 2015) reporta que una escasez récord de oro por crisis financiera mundial. Esto se debe a que el oro es por antonomasia el activo de refugio al que los inversionistas acuden en tiempos de incertidumbre. Como puede verificarse en (), esto implica que en pleno 2015 los inversionistas aún percibían la fragilidad estructural del sistema financiero internacional, además de una creciente tensión geopolítica a nivel planetario. En ese momento, el oro alcanzó el que fue su precio más alto en el período 2010-2015.

2 de octubre de 2015. (RT en Español, 2015) señala que los analistas de RBC Capital Markets revelaron que la reciente alza en los precios del oro se debe en parte a la decisión de la Reserva Federal de EE.UU. de no elevar la tasa de interés de los fondos federales. No obstante, señalan que este aspecto positivo para el metal precioso puede pronto llegar a su fin, ya que los analistas de RBC todavía esperan que la Fed suba las tasas en diciembre, causando así la bajada del precio de oro.

17 de octubre de 2015. (RT en Español, 2015) señala que el precio del oro alcanza su máximo en cuatro meses por compra de grandes inversores a causa de su convicción de que era poco probable que la FED aumentase en (2015) las tasas de interés de los fondos de federales.

30 de septiembre de 2015. (RT en Español, 2015) se reporta que los inversionistas advertían señales de procesos especSe percibía mucha especulación y se decide protegerse con oro (mencionar a experto que explica Breton Woods (1971) y consecuencias actuales).

12 de noviembre de 2015. Reporta (RT en Español, 2015) que geólogos chinos hallan 470 toneladas de oro bajo el mar de China oriental, a dos mil kilómetros de profundidad. Llevaban tres años trabajando en ello. Así, tras el descubrimiento China levantó doce plataformas de perforación en un lugar en el que trabajan alrededor de mil personas.

13 de noviembre de 2015. Se reporta por parte de (RT en Español, 2015) que diversos rumores de caída de bolsa dispararon el precio del oro. “El tercer trimestre del año tuvo dos periodos bien diferenciados. Primero, las salidas de la bolsa de los fondos cotizados contribuyeron a la caída de los precios en julio e impulsaron la demanda de los consumidores en todo el mundo. Posteriormente, un cambio positivo en las actitudes de los inversores institucionales provocó el regreso de los fondos cotizados en agosto y septiembre, empujando los precios hacia arriba”, señala el medio citando al World Gold Council (WGC). “La organización explicó que “los bancos centrales compararon otras 175 toneladas de oro, en reconocimiento de los beneficios de diversificación”. Por otro lado, para los expertos la masiva compra del oro por parte de algunos países podría formar parte de una estrategia diseñada para “romper el monopolio del dólar”. El analista Mac Slavo afirma que la “furiosa” compra de oro significa que “un cambio clave de (la) moneda mundial (de reserva) ya está en marcha”. “En el mundo material, que rige la política y la economía, siempre ha habido una regla dorada: quien tiene el oro, crea las reglas”, destacó Slavo. Recientemente, Stanley Druckenmiller, un multimillonario que gestiona fondos de cobertura y está vinculado a George Soros, compró casi tres millones de acciones de oro después de que múltiples rumores advirtieran de que se produciría una caída en las bolsas. Para los expertos financieros, una compra tan importante demuestra que se avecina un fuerte colapso financiero.”

18 de diciembre de 2015. Reporta (Barba, 2015) para Forbes México que el famoso inversor Jim Rogers[2] realizó recomendaciones, basándose en su propia experiencia, sobre las medidas que se pueden tomar antes de que la moneda estadounidense colapse. “Lo que probablemente sucederá es que el dólar se convertirá en una burbuja. El oro, la plata y otros metales preciosos continuarán bajo presión. Ahora, si estoy en lo correcto, venderé mis dólares en el momento adecuado y pondré el dinero en oro y plata […] esa es probablemente la forma en que va a funcionar.”

22 de diciembre de 2015. (RT en Español, 2015) reporta que el Banco de Rusia incrementa reservas de oro en 186 toneladas entre enero y noviembre de 2015, más que en todo el año 2014. Eso se debió a las previsiones existentes por la crisis financiera internacional.

23 de diciembre de 2015. Según (RT en Español, 2015),laCNBC reporta que a pesar de la drástica caída de los precios del oro, los expertos llaman a este metal precioso el “sol” del universo monetario gracias a su demanda siempre insatisfecha.

5 de enero de 2016. Como se verifica en (RT en Español, 2016), Mark O’Byrne, director de investigación de la compañía GoldCore Ltd., uno de los corredores de bolsa más grandes del mundo en el comercio del oro, certifica que el centro de gravedad del oro se mueve a China y se especula sobre el lanzamiento de un yuan respaldado en oro y señala que la creación de esta moneda equivaldría a “asesinar” al dólar.

10 de julio de 2016. La prestigiosa revista Business Insider reporta que: “Alan Greenspan quiere que EE. UU. Vuelva al patrón oro. “Bajo un patrón oro, la cantidad de crédito que una economía puede respaldar está determinada por los activos tangibles de la economía, ya que cada instrumento de crédito es, en última instancia, un derecho sobre algún activo tangible. […] El abandono del patrón oro hizo posible a los estatistas del bienestar utilizar el sistema bancario como un medio para una expansión ilimitada del crédito “. – Alan Greenspan, 1966 BALTIMORE – ¡Ese viejo bribón!” (Business Insider, 2016).

21 de febrero de 2017. El Mises Institute recoge declaraciones de Greenspan en las que este expresa que: “Cuando era presidente de la Reserva Federal solía testificar ante el congresista estadounidense Ron Paul, quien era un firme defensor del oro. Tuvimos algunas discusiones interesantes. Le dije que la política monetaria de Estados Unidos trató de seguir las señales que habría creado un patrón oro. Esa es una política monetaria sólida incluso con una moneda fiduciaria. En ese sentido, le dije que incluso si hubiéramos vuelto al patrón oro, la política no habría cambiado tanto.” (Mises Institute, 2017).

16 de noviembre de 2018. (Lewis, The Gold Standard Didn’t Disappear In 1971, It Just Went Underground, 2018) reporta para Forbes que: “Oficialmente, el patrón oro se considera una tontería supersticiosa, especialmente por parte de los académicos. El hecho de que funcionó muy bien durante siglos, produjo resultados que nadie parece poder lograr hoy y, a diferencia de cualquier otra “superstición” en la historia de la civilización humana, ha sido compartido por los antiguos y modernos, chinos, romanos, persas y Aztecas, aparentemente significa poco para esta gente. Pero extraoficialmente, el oro no solo fue la base del sistema monetario mundial durante siglos hasta la desintegración de Bretton Woods en 1971, sino que también ha sido, en forma aproximada, la base del sistema monetario mundial durante la mayor parte del tiempo desde 1971.”

30 de mayo de 2019. (Mora Lleonart, 2019) señala que Serbia y Filipinas incrementan reservas de oro en sus bancos centrales, lo que es visto como un alejamiento del patrón dólar estadounidense.

9 de junio 2019. (Pedraza, 2019) reporta que los chinos recurren al oro para proteger sus ahorros ante la devaluación del yuan. La desaceleración de la economía de China está empezando a dejar sentir sus efectos sobre los consumidores y empresas. La quiebra de varios bancos en los últimos meses ha aumentado el interés de los inversores por el oro como medio para proteger sus ahorros de la incipiente crisis. Los ciudadanos chinos están empezando a sentir los efectos de la desaceleración de su economía y de la devaluación de la divisa local, el yuan. En los últimos meses, varias entidades financieras de diferentes tamaños han quebrado y los clientes están empezando a sacar sus ahorros de los bancos y a comprar oro como medio de proteger su patrimonio. No es extraño que los chinos opten por el oro como refugio en tiempos inciertos, ya que el país mantiene una especial vinculación con el metal dorado, del que es máximo productor mundial desde hace más de una década, además de ser el mayor consumidor global. Según el diario chino-americano The Epoch Times, la divisa local (yuan o renmibi) sufrió una importante caída a principios de julio, de entre 400 y 300 puntos con respecto al dólar estadounidense.

8 de agosto de 2019. (Lewis, We Just Tested The Gold Standard — It Still Works, 2019) reporta para la revista Forbes que: De hecho, gran parte del tiempo desde 1971 también se ha guiado por el oro. En 1982, el presidente de la Reserva Federal, Paul Volcker, abandonó formalmente el “experimento monetarista” y adoptó un método flexible y ad-hoc que, sin embargo, tenía como objetivo estabilizar el valor del dólar frente al oro y otras materias primas, controlando los vaivenes de los años setenta y principios de los ochenta. Fue ayudado en esto por los otros gobiernos del mundo, que se reunieron en el Acuerdo Plaza en 1985 para lidiar con un dólar que era demasiado fuerte (era $ 300/oz. En ese momento), y nuevamente en el Acuerdo del Louvre en 1987 para lidiar con un dólar que estaba demasiado débil ($ 400/oz. En ese momento). El mundo entero estaba guiando al dólar hacia una banda aproximada de $ 350/oz. Este proceso fue refinado por el presidente de la Reserva Federal, Alan Greenspan, quien sucedió a Volcker en 1987. Durante su mandato, el valor del dólar frente al oro se estabilizó aún más. Greenspan, un defensor del patrón oro en su juventud, dijo más tarde muchas veces que esto era intencional. En 2004 dijo: [Los] bancos centrales más efectivos en este período de dinero fiduciario tienden a tener éxito en gran parte porque tendemos a replicar lo que probablemente habría ocurrido bajo un estándar de materias primas en general.”

Fuente: (Lewis, We Just Tested The Gold Standard — It Still Works, 2019).

6 de mayo de 2020. (Cava, 2020) señala que China y Rusia acumulan oro. China para reemplazar petrodólar. Estados Unidos, Reino Unido, Rusia e India también están en camino de lanzar sus propias criptomonedas. Es indudable, ha llegado el momento de las criptomonedas. Probablemente será la forma en la que van a llevar a cabo el “reseteo”. El mes pasado, el Banco Popular de China (PBoC) confirmó que los cuatro principales bancos estatales y los gigantes de pagos Tencent y Ant Financial comenzaron las pruebas de pago electrónico en cuatro regiones chinas utilizando el nuevo yuan digital. 19 restaurantes y establecimientos minoristas, incluidos Starbucks, McDonald’s y Subway, participaron en las pruebas piloto. Están considerando la posibilidad de lanzar el yuan digital en los Juegos Olímpicos de invierno de 2022. El lanzamiento de un yuan digital sería muy utilizado por los chinos ya que están muy acostumbrados a los pagos por medios electrónicos. Una moneda digital haría imposible los Quantitative Easing y el helicóptero monetario. La posición oficinal de China es que el dólar estadounidense debe ser reemplazado por una cesta de monedas (dólar, euro, yuan, yen) aprobada por el FMI. Ahora bien, lo más probable es que China realmente no quiera esa opción, porque en el caso de lanzar esa “cesta” de monedas, los Estados Unidos seguirían teniendo el control. El BPoC no ha confirmado todavía que la moneda digital vaya a ser respaldada por oro, pero es seguro que si finalmente se lanzase una moneda digital respaldada por oro el dólar estallaría en pedazos. Estamos ante una estrategia que comenzó en el año 2000 cuando China y Rusia acordaron trabajar juntos para ir reduciendo el uso del dólar en sus transacciones comerciales, comenzando por las transacciones entre ellos. Y por ese motivo han ido acumulando cautelosamente oro.

2 de julio 2020. (BBC News Mundo, 2020): “Oro de Venezuela: tribunal británico niega al gobierno de Maduro acceso al oro depositado en el Banco de Inglaterra por considerar a Guaidó el presidente. El Tribunal Superior de Justicia de Inglaterra ratificó este jueves que Reino Unido “reconoce” a Juan Guaidó como el presidente interino de Venezuela en la disputa generada por el intento del gobierno de Nicolás Maduro por vender lingotes de oro depositados en el Banco de Inglaterra.”

18 de junio de 2020. (Pichel, 2020) reporta para BBC: “Oro de Venezuela: por qué el Banco de Inglaterra retiene 31 toneladas de lingotes del país sudamericano (y cuál es la pelea política y judicial que genera). 31 toneladas de oro están en el centro de una disputa legal entre el Banco Central de Venezuela (BCV) y el Banco de Inglaterra. Los lingotes de oro, valorados en US$1.000 millones, están en las bóvedas de la institución inglesa y pertenecen a Venezuela, que ahora quiere venderlos y usar los fondos para combatir la propagación del coronavirus en el país, según afirma el gobierno de Nicolás Maduro.”

7 de septiembre de 2020. (RT en Español, 2020) informa que se verifican pronósticos del economista Peter Schiff sobre el oro. En concreto, el experto había vaticinado un colapso de la moneda virtual (del Bitcoin y de las criptomonedas en general a la par de una apreciación del dólar).

22 de mayo de 2021. (RT en Español, 2021) señala que Richard Kelly, jefe de estrategia global del fondo de cobertura canadiense TD Securities, dijo a CNBC que recomendaba fuertemente invertir en oro.

26 de mayo de 2021. (RT en Español, 2021) reporta que, en mayo de 2021, la debilidad del dólar y la caída del precio del Bitcoin llevaron al precio del oro a su máximo desde enero de 2021.

29 de mayo de 2021. (RT en Español, 2021) reporta que el Bitcoin experimenta una brusca caída en su precio, lo cual dispara precio del oro debido al incremento de demanda como activo de refugio.

31 de mayo de 2021. Kiyosaki recomienda comprar oro para protegerse de la devaluación del dólar, aún por encima del bitcoin debido a su estabilidad, según lo reportado por (RT en Español, 2021).

1 de junio de 2021. A juzgar por lo que reportan (Becedas & Nieves, 2021), el oro es menos volátil que el Bitcoin. Así, “Nikolaos Panigirtzoglou, estratega de JP Morgan y experto en criptodivisas, explica que “había argumentado anteriormente que el hecho de que el bitcoin no superara con claridad el umbral de los 60.000 dólares generaría unas señales más bajistas e inducirían a que se deshicieran más posiciones en la criptomoneda, y que esto probablemente haya sido un factor significativo en la corrección de la semana pasada” (…) “No hay duda de que la dinámica de auge y caída de las últimas semanas representa un revés para la adopción institucional de estos criptoactivos y, en particular, el bitcoin y ethereum. Observamos que el mero aumento de la volatilidad, especialmente en relación con el oro, es un impedimento para promover su adopción institucional, ya que reduce el atractivo del ‘oro digital’ frente al oro tradicional en las carteras institucionales”, sentencia Panigirtzoglou.”

3 de junio de 2021. (RT en Español, 2021) reporta que Rusia dejará de emplear el dólar en sus reservas del Fondo de Bienestar Nacional dentro de un mes. Reemplazará unos 40.000 millones de dólares de ese organismo con oro y otras divisas para minimizar el riesgo de sufrir sanciones por parte de EE.UU.

BBC News Mundo. (2 de Julio de 2020). Oro de Venezuela: tribunal británico niega al gobierno de Maduro acceso al oro depositado en el Banco de Inglaterra por considerar a Guaidó el presidente. Obtenido de América Latina: https://www.bbc.com/mundo/noticias-america-latina-53263887

Greenspan, A. (23 de Febrero de 1999). Testimony of Chairman Alan Greenspan. The Federal Reserve’s semiannual report on monetary policy. Before the Committee on Banking, Housing, and Urban Affairs, U.S. Senate. Obtenido de The Federal Reserve Bond: https://www.federalreserve.gov/boarddocs/hh/1999/february/testimony.htm

Pichel, M. (18 de Junio de 2020). Oro de Venezuela: por qué el Banco de Inglaterra retiene 31 toneladas de lingotes del país sudamericano (y cuál es la pelea política y judicial que genera). Obtenido de América Latina: https://www.bbc.com/mundo/noticias-america-latina-53078808

RT en Español. (6 de Septiembre de 2015). Registran un declive jamás visto en los depósitos de oro del banco de la Fed de Nueva York. Obtenido de Economía: Registran un declive jamás visto en los depósitos de oro del banco de la Fed de Nueva York

[1] Alan Greenspan (nacido en Nueva York el 6 de marzo de 1926) es un economista estadounidense que fue presidente de la Reserva Federal de EE.UU. entre 1987 y 2006. Obtuvo la licenciatura en economía en 1948, la maestría en economía en 1950 y su doctorado en economía en 1977, todos por la Universidad de Nueva York.

[2] James B. Rogers, Jr. es célebre inversor estadounidense, así como un comentarista financiero. Cofundó junto con George Soros el Quantum Fund y el Soros Fund Management. Es también profesor dentro de los Estados Unidos a nivel de college, así como también escritor y creador de un índice respecto de productos genéricos (commodities) que se conoce como Rogers International Commodity Index (RICI). Rogers está afincado en Singapur, y es el Chairman de ‘Rogers Holdings and Beeland Interests, Inc’.

Los bancos centrales, en su abrumadora generalidad, históricamente han propiciado una economía de “mercado”, lo han hecho, lo siguen haciendo y lo seguirán haciendo hasta el último de sus días de existencia institucional. La moderación, es decir, el establecimiento de límites prudenciales a la sieempre insaciable sed de ganancia de los capitales viene de la mano con el hecho de no propiciar rentas explícitas derivadas de políticas específicas, puesto que precisamente lo contrario viola la libertad de mercado que desde el pensamiento político de derechas se dice defender.

La tesis que rige al banco es que esta institución no tiene por qué ayudarle a un grupo específico a generar ganancias en detrimento de otros (redistribuir el ingreso en detrimento de los más desfavorecidos). El BCCR tiene claro que ninguna política es neutral por su misma definición, lo que el BCCR no desea es ser señalado por reasignar riqueza, pero si se dejan las cosas “al mercado” sería “diferente”, pues el mercado será “el encargado” de reasignar la riqueza. De alguna forma, esto libera a todos los empleados del BCCR del cargo de conciencia que podría generar esta situación, es decir, “ellos no son culpables, el culpable es el mercado” y así todos pueden dormir tranquilos. Ahora, en medio de todo, al menos el BCCR está cumpliendo la meta de inflación establecida, la cual sin entrar en detalles de sus posibles implicaciones para el crecimiento cuando no se cumple determinado conjunto de condiciones (o de las implicaciones prácticas de emplear marcos teóricos defectuosos en las políticas públicas), permite que esa especie de impuesto silencioso y altamente regresivo del cual sólo los capitalistas pueden protegerse mediante diversos mecanismos económico-institucionales (la inflación) se mantenga a raya. Con el paso del tiempo y el desmejoramiento de la calidad de vida de la sociedad costarricense, el banco se vio frente a un camino que se bifurcaba en 2 senderos:

1) Crawling peg (tipo de cambio fijo ajustable). Mantener una competitividad y rentabilidad artificial a los exportadores, con la esperanza de que estos generaran producción, exportaciones y empleo, pero esa política cambiaria era altamente inflacionaria y la competitividad de los exportadores se hizo esperar más de lo deseado (de hecho, se sigue esperando).

2) Dejar el tipo de cambio a las fuerzas del mercado que, en el caso de Costa Rica, debido al ingreso de capitales ha generado alguna apreciación real (por supuesto, no mucha, como se puede ver en la evolución histórica del tipo de cambio nominal). Lo cual perjudica a los exportadores (por ello hay alto desempleo), pero que permite controlar la inflación (inflación baja que ya no erosiona los ingresos de la clase baja).

El Banco Central de Costa Rica optó por lo segundo y eso le valió en su momento críticas y presiones del sector empresarial exportador a través de sus organizaciones políticas-empresariales (CADEXCO, UCCAEP, etc.), sin que estas reclamaciones encontrasen contrapeso manifiesto en el sector de la sociedad interesado en que no se realizara esta distribución del ingreso vía política monetaria a través del Banco Central, el contrapeso de alguna “poderosa organización que defiende los interese de los pobres”, puesto que en el país estas organizaciones no cuentan con la robustez y peso político suficiente para ser un contrapeso político real a las organizaciones político-empresariales antes mencionadas.

La implementación del crawling peg fue idea del célebre economista costarricense Eduardo Lizano con la intención de ser transitoria, porque él tenía claro que constituía un “subsidio” cambiario que debería servir de impulso “inicial” para que la competitividad del sector exportador despegara. Pero como con todo subsidio, los grupos de interés económico o, como los llama el secretario general de la OCDE, “los poderes fácticos”, trataron y lograron, por 28 años, mantener ese subsidio cambiario.

Hasta que el banco, por idea de su economista jefe de ese momento (Roger Madrigal), les retiró ese subsidio. Por supuesto, los lamentos públicos no se hicieron esperar, pero más allá de su universo de lamentos, también han realizado críticas públicas al BCCR (lo cual es saludable para la democracia) en múltiples ocasiones, puesto que incluso hubo empresas que quebraron tras el retiro del subsidio cambiario. La verdad es que, sin ese subsidio que producía inercia inflacionaria (a causa del incremento de costos, es decir, es inflación por costos -este fenómeno es aquel conocido como pass through o coeficiente de traspaso del tipo de cambio a la inflación-), no eran empresas rentables. O sea que el banco mantenía un tipo de cambio que les propiciaba rentas a esos grupos, pero generaban inercia inflacionaria que, como ya se dijo, es un impuesto del que los pobres no pueden defenderse.

El crawling peg, como lo concibió Lizano (como un “impulso inicial”) pareció (y quizás sigue pareciendo) una buena idea, pero a largo plazo producía inflación inercial, puesto que como los ineficientes exportadores querían que fuera de por vida y lucharon políticamente por ello a través de presiones políticas a las instituciones a través de las organizaciones antes mencionadas, consiguiendo que el subsidio se perpetuase por décadas hasta que finalmente se retiró cuando se decidió adoptar el régimen de metas de inflación.

Evidentemente duele perder las ganancias fáciles sin esfuerzo y sin hacer nada para ser más competitivos, contraatacan con cierres y despidos y dicen que es por culpa de las políticas del BCCR, sin embargo, el banco no es enemigo de los exportadores, pero no debe subsidiar la falta de competitividad y menos debe reasignar riqueza de los pobres a los exportadores para hacerlos verse aparentemente más competitivos. Incluso el economista José Ángel Gurría, quien fue por quince años secretario general de la OCDE, dijo en reiteradas ocasiones que, en esencia, la pérdida de competitividad no es por la política cambiaria, sino por la falta de competencia (la protección a los arroceros, a los monopolios de productos de exportación, etc.), es decir, por la falta de capacidad competitiva de los productores locales. Por supuesto, no por ello algunas ventajas cambiarias no son útiles como impulso inicial empleadas con moderación y prudencia, como se planeó inicialmente.

La política monetaria consiste en un conjunto de acciones que realiza la autoridad monetaria con la finalidad de cumplir los objetivos de mantener una inflación baja y estable.

El esquema de política monetaria que cada país adopte va a depender de las características y circunstancias de dicha economía. El esquema escogido debe tomar en cuenta las interacciones de este régimen en relación con otras variables económicas tales como los macroprecios (tasa de interés y tipo de cambio) así como el crecimiento, el empleo de los recursos productivos de una nación, situación de las finanzas públicas y otras variables relevantes.

La política cambiaria forma parte de la política monetaria y comprende el conjunto de acciones efectuadas por un banco central en procura de que el comportamiento del tipo de cambio nominal sea congruente con las condiciones prevalecientes en el mercado cambiario y con la evolución de las variables que determinan este macroprecio en el largo plazo.

En particular un régimen de metas de inflación en el contexto de una economía abierta a los flujos de capital, implica que es necesario desplazar el foco de atención de la autoridad monetaria del tipo de cambio hacia las variables que tienen una incidencia sobre el nivel general de precios. La adopción de esquema de metas de inflación le implica a la autoridad monetaria reiniciar a controlar el valor del tipo de cambio. El tipo de cambio es una variable muy importante en particular para una economía con un gran nivel de apertura tanto comercial como financiera. Por lo tanto muchos países optan por un régimen cambiario de flotación administrada que reserva al banco central la posibilidad de intervenir en caso de que la variabilidad mostrada por el tipo de cambio ponga en peligro la estabilidad o incluso los objetivos mismos de inflación.

Un desequilibrio en la cuenta corriente es la simple expresión de la mayor necesidad de ahorro externo. Cuando hay trabajo calificado subempleado se busca potenciarlo para obtener mayores niveles de crecimiento económico, con lo cual se requiere de mayor inversión y esta a su vez se financiará con mayor ahorro, sea externo o interno. En una sociedad de ingreso medio, incrementar el ahorro resulta difícil, por lo que alternativamente se recurre a complementarlo con ahorro externo. La expresión de esa necesidad de ahorro externo es un déficit en el apartado real de la balanza de pagos. Las metas de inflación tienden naturalmente a corregir los déficits en balanza de pagos, los cuales, como ya se planteó anteriormente, no necesariamente son un problema sino producto de una necesidad para una economía en vías de desarrollo.

Ante esta situación, un desahorro persistente podría reflejarse, por ejemplo, en una depreciación del tipo de cambio nominal (por la existencia del traspaso de la inflación a la devaluación cambiaria a través de bienes, servicios y materias primas importadas) podría impactar el nivel general de precios. Lo anterior ocurre debido a que, si se importa más de lo que se exporta, harán falta divisas y eso hará que aumente el precio nominal del dólar respecto a la moneda nacional (a raíz de una mayor demanda neta de dólares en el mercado local), lo cual a su vez generará una presión inflacionaria que la autoridad monetaria (al encontrarse en un régimen de metas de inflación) buscará contener mediante la realización de política monetaria contractiva. El instrumento de política monetaria por excelencia bajo un esquema de metas de inflación es la tasa de interés pues tiene los efectos más profundos sobre las decisiones inter-temporales de consumo y ahorro en los agentes económicos y por lo tanto sobre la demanda agregada. La contracción monetaria será realizada, por lo tanto, incrementando la tasa de interés pasiva[1], pues esto desincentivará a los agentes económicos de realizar préstamos de capital-dinero para invertir, con lo que se ralentizará la actividad económica en periodos posteriores.

Sin embargo, esta política monetaria contractiva tendrá otro efecto, el cual es atraer a los prestamistas de capital-dinero debido al diferencial de tasas de interés entre la economía doméstica y el resto del mundo, es decir, incentivará la entrada de capitales del exterior. Con este diferencial de tasas se generará una abundancia de dólares que los prestamistas de capital-dinero provenientes del extranjero buscarán cambiar por moneda local, con lo cual se apreciará el tipo de cambio nominal (pues se empezará a demandar más la moneda local respecto a la divisa o moneda extranjera) y con ello, se apreciará el tipo de cambio real (concebido como ), lo que a su vez ocasionará un incremento de la vulnerabilidad de la economía nacional debido a la contracción de las exportaciones respecto a las importaciones (porque dada la apreciación real se pierde competitividad vía tipo de cambio[2] y con ello, es más barato importar, pero al encarecerse la producción doméstica respecto al período anterior se pierde demanda en el mercado internacional), lo que incrementará el déficit en cuenta corriente, no por necesidad de ahorro externo sino por afectación de los precios relativos de la economía respecto al resto del mundo.

Como puede observarse, la posterior apreciación deteriora al sector externo y a su vez agrava el déficit fiscal debido al encarecimiento relativo de la deuda contraída en moneda internacional (porque al aplicar la política monetaria contractiva, se incrementaron las tasas de interés a la que se emite deuda -es decir, a la que se piden préstamos a los inversionistas en el mercado doméstico a un mayor costo). La deuda se encarece al tomar más de la moneda local para comprar divisas. Los principales acreedores siempre suelen ser los mismos residentes, el hecho de que una mayor proporción del endeudamiento ocurra con los residentes, reduce desde la perspectiva del no residente del riesgo moral (porque a quien le estoy prestando sale más perjudicado que el no residente si las cosas salen mal).

Mecanismo de transmisión de la inflación a la deuda externaMecanismo de tranmisición de la inflación al déficit exterior

Con lo anterior puede observarse que se tendrá ahora al sector público con un mayor desequilibrio y al sector externo con un menor nivel de financiamiento de las necesidades de inversión (la mayor parte del financiamiento externo se re-direcciona hacia el gobierno), y los recursos sean insuficientes para financiar las necesidades de inversión requeridas para el crecimiento económico (no se trata de que el ahorro se invierta sino que para garantizarse cierto nivel de crecimiento de la economía, tiene que garantizarse niveles mínimos de inversión, que de no satisfacerse no podrían generar el crecimiento requerido -tasas de crecimiento superiores a las tasas de crecimiento demográfico-), logrando la igualdad de la siguiente manera:

En este sentido, dado:

No hay forma de hacer crecer el PIB en los siguientes períodos a menos que exista la inversión necesaria. Esta inversión en su sentido más básico es crear bienes y servicios que no se consuman directamente, sino que sean empleados en la producción de más bienes y servicios (garantizándose la capacidad que en el futuro se genere una mayor producción que en el presente). En otras palabras, se busca garantizar la acumulación de capital.

A largo plazo, la persistencia e incremento del déficit podría generar una situación en que la economía nacional se vuelva insolvente por el nivel de deuda acumulada, lo que generaría a su vez un cierre de los créditos y demás fuentes de financiamiento (emisión de títulos soberanos de deuda, refinanciamientos -reprogramación de pagos- y financiamiento interbancario -aquellos bancos que posean una proporción significativa de las deudas del gobierno que entra en incapacidad de pago, ven como sus activos se vuelven incobrables o, en su defecto, que pierden valor por la baja en el nivel de calificación crediticia del gobierno, por lo que se deterioran los activos del banco que posea tales títulos, lo que desemboca en que el resto de bancos no van a querer prestarle-), así como una crisis de balanza de pago que podría desembocar en una fuerte devaluación (la moneda pierde completa o casi completamente su valor porque el Banco Central perdió las reservas (las reservas se agotan porque el Banco Central se ve forzado a intervenir para defender un nivel de tipo de cambio, sin embargo, no le es posible mantener dicho nivel de intervención cuando sus reservas han disminuido drásticamente -un aumento muy drástico del tipo de cambio incrementa el coeficiente de traspaso a los precios internos (el coeficiente de traspaso no es constante, es incremental)- y, por tanto, no puede defender un tipo de cambio nominal). Ante un aumento en la prima de riesgo (porque ha incrementado el riesgo de invertir en deuda soberana del país altamente endeudado) se debe compensar con una mayor tasa de interés, pero a la vez el mayor riesgo induce a pedir una mayor compensación vía tipo de cambio para aumentar la rentabilidad en moneda extranjera a los extranjeros que invierten domésticamente. Aumentos de tipo de cambio o expectativas de devaluación también trae un mayor riesgo de los deudores en moneda extranjera, pero con ingresos en moneda nacional que induciría a una mayor insolvencia de los bancos que les prestaron recursos, retroalimentando la fragilidad del sistema bancario.

Una característica de un país deudor es que requiere un constante flujo de créditos para honrar sus deudas (Ponzi Scheme). Cuando no se paga a los acreedores, se cierran las fuentes de crédito, por lo cual los bancos centrales utilizan sus reservas para defender el tipo de cambio en vigencia y proveer la disponibilidad necesaria de divisas para el funcionamiento de la economía, esto lleva al agotamiento de las reservas progresivamente. Esto ocurre porque al defender un tipo de cambio en paralelo con el cese progresivo de las fuentes de financiamiento (los flujos de inversión directa, al igual que cualquier otra fuente de financiamiento, son muy sensibles a potenciales inseguridades jurídicas. Por lo tanto, no llevan sus recursos a lugares en contextos que pongan en riesgo los movimientos de capitales).

A su vez, se tiene que:

En la identidad keynesiana entre el ahorro y la inversión, S es la suma del ahorro doméstico y del ahorro externo. A su vez, el ahorro doméstico está compuesto por el ahorro público y el ahorro de los privados (que es la diferencia entre sus ingresos y sus egresos), mientras que el ahorro externo no es más que el déficit de cuenta corriente con signo negativo.

Así, conviene preguntarse si en una economía con un bajo nivel de ingreso puede haber mucho ahorro, la respuesta es que evidentemente no. Por tanto, se depende del ahorro externo para financiar las necesidades de inversión que garanticen el crecimiento futuro (con la expectativa de que se posea en algún momento el suficiente ingreso que permita que el ahorro doméstico financiar la inversión, reduciendo la dependencia del ahorro externo).

Ahorro del Gobierno: Un gobierno con déficit es un gobierno que desahorra.

Ahorro del Sector Privado No Financiero: Es positivo, pero bajo, debido a que se trata de una economía de bajos ingresos o, lo que es lo mismo, la propensión marginal al ahorro no es constante con respecto al nivel de ingreso, variará dependiendo el nivel de ingreso. Sin embargo, no es suficiente para financiar las necesidades de inversión, debido a que además del hecho de que es escaso, este ahorro doméstico es absorbido, en su gran mayoría, por el gobierno, debido a sus necesidades de financiamiento. ¿Quién financia las necesidades de inversión?, debe ser el resto del mundo.

Ahorro del Sistema Financiero: Se nutre del ahorro de los agentes económicos de bajo ingreso que generan pequeños superávits. Así las cosas, ni el sistema financiero ni el sector privado no financiero pueden compensar satisfactoriamente el desahorro del gobierno y generar un ahorro doméstico suficiente para garantizar las necesidades de inversión (por eso una economía pequeña depende del ahorro externo).

¿Cuándo es saludable un déficit en cuenta corriente? Cuando los flujos financieros son suficientes con capitales de largo plazo, especialmente con la inversión directa.

La inversión directa es de largo plazo, genera su propio repago mediante el aporte a la producción, al empleo y a las exportaciones (en la mayoría de los casos), generando con esto último un ingreso de divisas adicionales. Lo anterior significa que con las exportaciones se pagan los beneficios de las empresas extranjeras radicadas en el país y que el gasto doméstico realizado por estas empresas a nivel de consumo intermedio y remuneración al factor trabajo no se fuga del país, añadiendo el beneficio que recibe el país que acoge esta inversión directa (spill-over effect) en el escenario en que exista transferencia tecnológica. Un déficit en balanza de pagos, específicamente en la cuenta corriente, estará bien financiado si esto se lleva a cabo con inversión directa, mal financiado si se lleva a cabo mediante préstamos (porque son cargas sociales para los residentes del país) y pésimamente financiado si esto se lleva a cabo mediante capitales de corto plazo (no solo generan una carga social, sino que además es volátil, es decir, el dinero que ellos reciben del gobierno por los títulos de deuda pública adquirida se puede ir del país en cualquier momento).

Como puede observarse, las metas de inflación tienden a corregir el déficit en cuenta corriente mediante el macroprecio tipo de cambio, porque dejan libre el tipo de cambio para que se deprecie (en términos nominales lo cual afecta también el valor de tipo de cambio real). Con ello, se estimulan las exportaciones y se desestimulan las importaciones. Sin embargo, cuando hay depreciación, al necesitar un país financiamiento externo, los colones que recibe el inversionista y que luego reconvierte en dólares son menores (tiene menos dólares luego de la reconversión) y para compensarlo, se tiene que subir la tasa de interés pasivas o, en su defecto, no corregir la tasa de interés activa y entonces, en el escenario de metas de inflación, sube aún más el tipo de cambio. Con ello se estimulan aún más las exportaciones y se desestimulan, también aún más, las importaciones. Sin embargo, aunque con ello se corrija el desequilibrio en cuenta corriente, se limita el financiamiento de las necesidades de inversión y, con ello, el crecimiento económico futuro. Las metas de inflación no agravan el desequilibrio, pero pueden agravar la situación de bajo crecimiento económico.

Notas Complementarias:

Cuando se habla de “valor internacional de los depósitos” se está haciendo referencia al monto que ascienden los depósitos de los no residentes en una economía doméstica.

Cuando se dice que el precio de una moneda se salió de los márgenes establecidos como resultado de una apuesta de los mercados cambiarios en su contra, se está diciendo que los mercados realizaron ventas masivas de dicha moneda (por lo cual bajó su precio relativo y con ello se depreció el tipo de cambio nominal -es decir, subió el tipo de cambio nominal-) y por tanto el precio relativo de esta moneda es inferior al margen mínimo establecido; o bien, los mercados realizaron compras masivas de dicha moneda (por lo cual subió su precio relativo y con ello se apreció el tipo de cambio nominal -es decir, bajó el tipo de cambio nominal-) y por tanto el precio relativo de esta moneda es superior al margen máximo establecido.

[1] La política monetaria se lleva a cabo sobre las tasas pasivas en particular sobre la tasa de política monetaria (TPM) que posteriormente impacta el costo de financiarse de los intermediarios financieros (tasas pasivas) y más delante el costo de financiar a la economía (tasas activas)

[2] Evidentemente, lo que ocasiona la pérdida de competitividad no es la apreciación nominal, sino que esta genera a su vez una apreciación real que es la que en realidad perjudica a los exportadores por una cuestión de precios relativos, es decir, los productos domésticos se encarecen respecto a sus homólogos del resto del mundo. Este encarecimiento relativo es una cuestión real, ocasionada evidentemente por factores nominales.