Alan Freeman Universidad Metropolitana de Londres RESUMEN Esta es una pre-publicación del capítulo con el mismo nombre que ha sido publicado por primera vez en Freeman et al (2001), reproducido con el amable permiso de los editores. Lo he reacomodado para uso académico como un texto por separado, con las referencias incluidas y con notas […]

In my last post, I described how Western capital is planning to take over and control Ukraine’s resources and exploit its labour force to the maximum in order to boost the profitability of both Ukraine’s domestic capitalists (oligarchs) and foreign multi-nationals.

However, there is a problem for Western capital and Ukraine’s oligarchs: it’s Russia. The war has already led to Russian forces gaining control of at least $12.4trn worth of Ukraine’s resources in energy (cola), metals and mineral deposits, apart from agricultural land. If Putin’s forces succeed in annexing Ukrainian land seized during Russia’s invasion, Kyiv would permanently lose almost two-thirds of its deposits. Moscow now controls 63% of Ukraine’s coal deposits, 11% of its oil, 20% of its natural gas, 42% of its metals, and 33% of its rare earths.

So any rebuilding effort funded by Western capital has a major obstacle. “Not only will Ukraine have lost…

“El riesgo de una recesión global absoluta está aumentando. Si los bancos centrales continúan aumentando sus tasas de política, todo lo que hará será aumentar el costo de los préstamos para los consumidores y las empresas, lo que llevará a las empresas más débiles a la bancarrota y suprimirá la demanda en todos los ámbitos. Claro, eso finalmente puede reducir la inflación, pero solo a través de una depresión.”

Is the global inflationary spiral peaking? And if it is and inflation is set to fall over the next year, then has the inflation scare been just a momentary blip and now things will start to turn back to the previously low pace of inflation in the prices of goods and services?

That seems to the view of investors in financial assets in the US, where the stock market has rallied by as much as 20% from lows in mid-June; and both government and corporate bond yields have steadied. Markets seem to believe in what is called the ‘Fed pivot’, where the US Federal Reserve, having hiked its policy rate aggressively since April, will now start to end its hikes going into 2023 as inflation subsides.

Certainly, there is some evidence of peaking inflation in the US where the consumer price inflation (CPI) rate slowed more than expected in July…

“The war in Ukraine is like a powerful earthquake that will have ripple effects throughout the global economy, especially in poor countries”. That’s how IMF chief Kristalina Georgieva described the impact of the war on the world economy. Nobody can be sure of the magnitude of this quake but even on the most optimistic view, […]

En el marco de la crisis económica que estalló a raíz de la pandemia COVID-19 algunos países están planteándose rediseñar sus economías (parcial o totalmente, según sea el caso) para hacer frente a los retos que un contexto de crisis cíclica del capitalismo impone a las economías nacionales, especialmente a aquellas no-industrializadas como las de América Latina. Como resultado de ello, en algunos países como el Uruguay y El Salvador se está planteando revertir la dolarización existente en los canales de circulación de dichas economías.

El objetivo fundamental de esta investigación es determinar de forma general, teniendo además en cuenta las desviaciones del caso general, las características de los procesos de desdolarización y sus efectos en el desempeño del sistema económico, sea teniendo en cuenta las características particulares del país en el que se implemente como sin tenerlas en cuenta (que es su versión abstracta, i.e., teórica, no por ello menos real). Ello con la finalidad de determinar con la suficiente rigurosidad si es recomendable o no para cualquier país emprender ese proceso, más allá de sus condiciones particulares (no por ello estas no son relevantes o no deben considerarse), es decir, conociendo de qué depende ello y por qué es así y no de otra forma. Este objetivo a su vez busca alcanzarse realizando los siguientes pasos.

En primer lugar, se buscan encontrar aquellos elementos comunes, con relativa independencia de las condiciones macroeconómicas estructurales y coyunturales concretas, en la dolarización realizada en diversos países a nivel mundial. Esto se realizará con especial énfasis en sistemas económicos con mayor cantidad de similitudes estructurales (a nivel de sus sistemas económicos) como es el caso de los de América Latina entre sí, ello con la finalidad de garantizar mayor fiabilidad de las comparaciones realizadas, puesto que el grupo de análisis es más homogéneo o, siendo más precisos, menos heterogéneo.

Debido a que el conjunto de políticas económicas impulsadas a nivel planetario desde Washington, impuestas a través del FMI y orquestadas por la filosofía que el propio Soros ha llamado “fundamentalismo de libre mercado” (conocidas popularmente como neoliberalismo) a todos los países de América Latina es, en general, el mismo, parecería estar garantizada en el sentido definido, al menos en general, la comparabilidad.

En segundo lugar, se buscan encontrar, al menos de forma general, aquellos elementos en que el proceso de dolarización y sus efectos (en el sentido antes definido) se diferencien según el sistema económico nacional en concreto que se analice, como resultado de determinado conjunto de características concretas de los sistemas económicos que difieran, así como también explicar la razón por la que esto ocurre así y no de otra forma.

Así, se busca construir una teoría general de la dolarización y la desdolarización, completamente fundamentada en la evidencia empírica integrada armónicamente mediante la lógica dialéctica-materialista[1], para dar respuesta a las preguntas de investigación antes planteadas y comprender la economía geopolítica detrás de los procesos de reemplazamiento monetario en América Latina, que para este conjunto de países de estudio toma la forma de dolarización.

Dado lo antes expuesto, esta investigación estará conformada por ocho partes. La primera contendrá, además de la introducción general, los conceptos teóricos fundamentales, consideraciones acerca de las teorías ortodoxas relativas a la integración monetaria y consideraciones históricas sobre el sistema monetario internacional. La segunda parte contendrá el estudio de la dolarización en Uruguay, la tercera parte el de Ecuador, la cuarta el de El Salvador, la quinta el de Argentina, la sexta el de Costa Rica y la séptima el de Colombia. Finalmente, la octava parte consistirá en el modelo teórico general formulado con los resultados anteriores.

II. CONCEPTOS FUNDAMENTALES

II.I. EL DINERO COMO EQUIVALENTE GENERAL DE MERCANCÍAS (bienes y servicios)

Como se señala en (Borisov & Zhamin, 2009, págs. 88-89), el equivalente general es una mercancía (entiéndase como mercancía algún bien o servicio) que expresa el valor de todas las otras mercancías y por la que todas se cambian. En el proceso de cambio de las distintas mercancías por el equivalente general el valor de este último aparece bajo el aspecto de forma general del valor (cantidad de trabajo social cristalizada en la mercancía). La aparición de dicho equivalente implica un nivel bastante alto del desarrollo de la producción mercantil y la existencia de un intercambio regular.

Del mundo de las mercancías se separó espontáneamente una que gozaba permanentemente de gran demanda en el mercado. Ello hizo que el cambio directo o trueque de mercancía por mercancía fuera desplazado por la circulación mercantil con lo que la operación comercial se lleva a cabo a través de un intermediario: el equivalente general. El cambio empezó a dividirse en dos actos vinculados entre sí: primero el productor cambiaba su mercancía por el equivalente general y después cambiaba la mercancía— equivalente por la que necesitaba. En los distintos pueblos y en dependencia de las condiciones de la producción y del cambio, aparecieron en calidad de equivalente general mercancías diversas: ganado, cereales, pieles, metales etc.

A medida que fue desarrollándose la producción mercantil y el comercio internacional en todas partes se empezaron a tomar como equivalente general los metales preciosos, el oro y la plata, que se convirtieron en dinero. Finalmente, el oro pasó a desempeñar la función de equivalente general en todas las operaciones comerciales.

II.II. DEFINICIÓN DE DINERO Y UNA BREVE HISTORIA DEL DINERO

Como se señala en (Borisov & Zhamin, 2009, pág. 72), el dinero es aquella mercancía cuya función específica consiste en desempeñar la función de equivalente general de cualquier clase de mercancía. El dinero surgió espontáneamente en la remota antigüedad, en el proceso de desarrollo del cambio y de las formas del valor. En los estadios iniciales del cambio, fueron diversas las mercancías que se emplearon como equivalente general. Poco a poco, la función del dinero se fue fijando espontáneamente en la plata y el oro gracias a las singulares propiedades físicas y químicas de dichos metales, muy idóneos para desempeñar el papel de equivalente general. En el siglo XX, la función de mercancía dinero quedó circunscrita exclusivamente al oro[2]. La aparición del dinero fue resultado del desarrollo de la contradicción interna dada en la mercancía, de la contradicción entre el valor de uso[3] y el valor de cambio[4][5]. En consecuencia, todo el mundo mercantil quedó escindido en dos polos: 1) todas las mercancías como valores de uso, y 2) el dinero, plasmación general del valor.

En el valor de uso del dinero se expresa el valor de todas las demás mercancías; el trabajo concreto[6] contenido en el dinero sirve de forma general en que se manifiesta el trabajo abstracto[7], y el trabajo privado encarnado en el dinero aparece en forma socialmente reconocida. Por medio del dinero se realiza el cálculo social del trabajo, se mide el trabajo contenido en la mercancía y esto medición no se hace de manera directa e inmediata en tiempo de trabajo, sino indirectamente, por medio del precio de la mercancía. A diferencia de las otras mercancías; el dinero posee la propiedad de ser directa y universalmente cambiable por cualquier otra mercancía. La esencia y el papel del dinero en la economía se manifiestan en las funciones del dinero.

II.III. FUNCIONES DEL DINERO

Como se señala en (Borisov & Zhamin, 2009, págs. 109-110), las funciones del dinero son las formas concretas en que se manifiesta la esencia del dinero como equivalente general. En la economía mercantil desarrollada, el dinero cumple las cinco funciones siguientes:

Medida del valor

Medio de circulación

Medio de acumulación o de atesoramiento

Medio de pago

Dinero mundial.

II.II.I. Medida de valor

La función del dinero como medida del valor consiste en que el dinero (en cuanto oro, como se verá en la última sección) proporciona el material para expresar el valor de todas las demás mercancías. Toda mercancía, cualquiera que sea expresa su valor en dinero. De este modo resulte posible comparar cuantitativamente entre sí mercancías diversas. El dinero puede cumplir su función de medida del valor como dinero mentalmente representado o dinero ideal. Ello es posible porque en la realidad existe una determinada correlación entre el valor del oro y el valor de la mercancía dada. En la base de dicha correlación se encuentra el trabajo socialmente necesario invertido en la producción de uno y otra. El valor de la mercancía expresado en dinero es su precio.

II.II. II. MEDIO DE CIRCULACIÓN

La función del dinero como medio de circulación estriba en servir de intermediario en el proceso de la circulación de mercancías. Para ello ha de haber dinero efectivo. El dinero cumple esa función momentáneamente: una vez realizado el cambio de una mercancía, inmediatamente empieza a servir para realizar otra mercancía, etc. Esta circunstancia permite sustituir al dinero contante en su formación de medio de circulación por representantes suyos: las monedas fraccionarias de valor incompleto y el papel moneda.

ii.ii. iii. medio de acumulación o atesoramiento

La función del dinero como medio de atesoramiento se debe a que, con el dinero, dada su condición de representante universal de la riqueza, puede comprarse cualquier mercancía, y se puede guardar en cualquier cantidad. De ahí que la acumulación de riquezas y tesoros tome la forma de acumulación de dinero. Con el desarrollo de la economía mercantil capitalista, se acentúa el poder del dinero, el poder de los ricos sobre los pobres. La fuerza social del dinero se convierte en fuerza de personas privadas. En estas condiciones, la acumulación del dinero pasa a ser un fin en sí. La función de atesoramiento, sólo puede realizarla el dinero de pleno valor: monedas y lingotes de oro, objetos de oro. Cuando circulaban monedas de oro, la función de atesoramiento era de suma importancia para el proceso en que se regulaba espontáneamente la circulación monetaria en los países capitalistas.

II.II. IV. MEDIO DE PAGO

El dinero actúa como medio de pago cuando la compra-venta de la mercancía se efectúa a crédito, es decir, con un aplazamiento del pago de la mercancía. En este caso el dinero entra en la circulación cuando vence el tazo del pago, pero no ya como medio de circulación, sino como medio de pago. Cumple la misma función en las operaciones de préstamo, en el pago de impuestos, de la renta del suelo, de los salarios, etc. La función del dinero como medio de pago hace posible la liquidación recíproca de las obligaciones deudoras y economizar el dinero efectivo.

II.II. V. DINERO MUNDIAL

El dinero cumple su función de dinero universal en el mercado mundial y en el sistema de pagos entre los diversos países. En el mercado mundial, el dinero actúa bajo la forma natural, como lingotes de metales preciosos. El desarrollo de las funciones del dinero refleja el de la producción mercantil y sus contradicciones. Con el nacimiento y desarrollo del capitalismo, cambia de manera esencial el papel del dinero. Éste se convierte en capital, es decir, en medio de explotar el trabajo asalariado, en medio de apropiarse del trabajo no pagado de los obreros asalariados. Al mismo tiempo, en la sociedad capitalista utilizan el dinero en sus funciones corrientes los productores simples de mercancías, (campesinos, artesanos) y los obreros.

ii.iv. definición de papel moneda, dinero inorgánico o dinero fiduciario

Como se señala en (Pedrosa, 2016), el dinero fiduciario o dinero inorgánico es aquel que está respaldado en la confianza de una sociedad. Dicho de otro modo, el dinero fiduciario, no se basa en el valor de metales preciosos sino en la creencia general de que ese dinero tiene valor. También se conoce como papel moneda o dinero inconvertible.

Durante la mayor parte de la Historia, el dinero tenía valor intrínseco. Es decir, la moneda o dinero valía lo mismo que su composición. Generalmente el oro y plata siempre han sido los metales más empleados y cotizados en todas las sociedades. Sin embargo, a medida que la población y las transacciones han ido creciendo no es posible utilizar este método. Posteriormente, y de forma mixta, se creó un sistema, denominado Patrón Oro a través del cual las monedas y billetes estaban respaldados por una cantidad de oro. Es decir, aunque la moneda no estaba compuesta de oro y su composición valía muy poco, esa moneda (el valor indicado) daba derecho a cierta parte de este metal.

En la actualidad, utilizamos un sistema fiduciario, es decir, un sistema basado en la confianza o fe en la valoración de las monedas y billetes. Por ejemplo, ningún billete de 20, 100 o 500 euros vale realmente eso, ni ninguna moneda vale la cantidad que lo compone, pero toda la comunidad da por hecho y por válido esos valores para poder comercializar.

Confían en el valor que representan, con relativa independencia si esta confianza está lo suficientemente fundamentada o no.

II.V. REEMPLAZAMIENTO MONETARIO COMO GENERALIZACIÓN CONCEPTUAL DE DOLARIZACIón

Según (Banco Central del Ecuador, 2015), un concepto amplio de dolarización es el que se refiere a cualquier proceso donde el dinero extranjero reemplaza al dinero doméstico en cualquiera de sus funciones domésticas, las cuales son como unidad de cuenta, reserva de valor, medio de pago y medio de cambio. Lo que los economistas ortodoxos denominan reserva de valor aparece en la teoría marxista como medio de acumulación o atesoramiento, lo que denominan como unidad de cuenta y medio de cambio aparece en la teoría marxista como medio de circulación y lo que denominan medio de pago también se denomina igual en la teoría marxista; por supuesto, no existe ninguna alusión al valor en la teoría económica ortodoxa. A este concepto amplio de dolarización planteado por el Banco Central del Ecuador es posible denominarlo como reemplazamiento monetario.

Así, la dolarización es “un caso particular de sustitución de la moneda local por el dólar estadounidense como reserva de valor, unidad de cuenta y como medio de pago y de cambio.” (Banco Central del Ecuador, 2015).

II.VI. TIPOS DE DOLARIZACIÓN COMO FORMAS CONCRETAS DE LOS TIPOS DE REEMPLAZAMIENTO MONETARIO

II.VI. I. GENERALIDADES

Los tipos de dolarización son una expresión concreta de los tipos de reemplazamiento monetario (más no la única posible), concreta en cuanto se define la divisa que sustituirá parcial o totalmente y de tal o cual forma a la moneda nacional. Como señala (Bulat, 2019), existen diferentes grados de profundización de un reemplazamiento monetario en los canales de circulación de un determinado sistema económico o, en otros términos, existen diferentes grados de profundización de la dolarización en las economías de los diferentes países.

II.IV. II. DOLARIZACIÓN FINANCIERA

Este tipo de dolarización implica la sustitución de activos y/o pasivos en moneda local por moneda extranjera. Costa Rica es un país en el que existe dolarización financiera.

Según (Academia de Centroamérica, 2018, pág. 16), existe dolarización financiera en Costa Rica y sus características fundamentales (para el caso concreto de ese país) son:

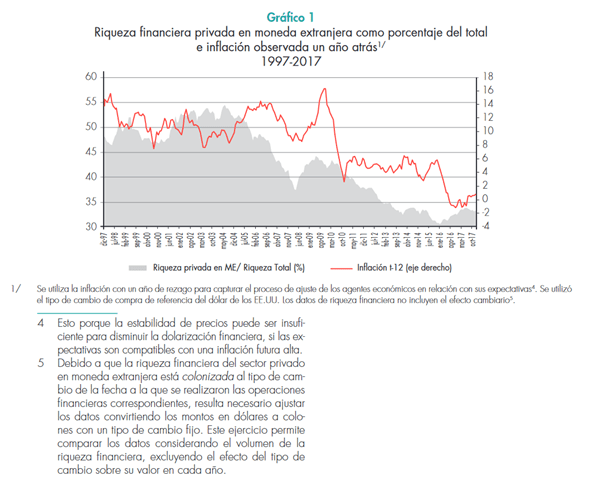

Durante el período 1997-2017 no se encontró evidencia de histéresis generada por altas tasas de inflación, esto es, procesos continuados de dolarización financiera a pesar de la presencia de bajas tasas inflacionarias. A continuación, se exponen los resultados presentados en el lugar referido, así como también los criterios metodológicos seguidos por sus autores.

Fuente: (Academia de Centroamérica, 2018, pág. 9).

En sus decisiones de inversión y endeudamiento los agentes económicos responden a la volatilidad de los precios internos, del tipo de cambio y sus expectativas cambiarias y al diferencial de tasas de interés en moneda nacional y extranjera. A esto hay que agregar la tendencia general, definida y progresiva en los últimos diez años del tipo de cambio en Costa Rica (respecto del dólar estadounidense) ha sido a la devaluación, mientras que la tasa de la inflación se ha mantenido estable, puesto que se adoptó el régimen de metas de inflación. Esta meta se sitúa para ese país en un 3% anual y se estableció una variabilidad aceptada del 1%, lo que a priori no parecería ser una disciplina monetaria rigurosa, con independencia de que los regímenes de inflación generen o agudicen problemas de crecimiento cuando no se cumplen determinadas condiciones estructurales.

La aplicación de medidas administrativas por parte de los reguladores para desincentivar la dolarización financiera ha tenido resultados mixtos. En algunos períodos fueron efectivas, mientras que en otros no tanto.

Las medidas tomadas por las autoridades monetarias y reguladoras para controlar la inflación, estabilizar el tipo de cambio y modificar las conductas de los agentes económicos han reducido los niveles de dolarización en las últimas dos décadas. Con respecto al ahorro financiero, este ha mostrado una tendencia sostenida a la baja. La dolarización del crédito financiero también disminuyó, pero mostrando alzas y bajas.

ii.vi. ii. dolarización real

Esta dolarización es conocida como aquella en la que se indizan las transacciones nacionales al tipo de cambio vigente, como señala (Bulat, 2019).

Como señala (Labat & Licandro, 2021, págs. 9-10), la dolarización, como forma de indexación, genera inercia inflacionaria en el proceso de formación de precios y aumenta el costo de estabilización de la inflación como ha sido señalado inclusive por la literatura económica ortodoxa. Sin embargo, la dolarización no parece haber impedido que países dolarizados como Perú, Bolivia, Paraguay y Costa Rica estabilizaran la inflación. Entonces, ¿qué tan grande es el obstáculo de la dolarización en Uruguay? Para responder a esta inquietud, dividimos la pregunta en dos partes: ¿es capaz la política monetaria de anclar las expectativas en Uruguay? y ¿están funcionando los canales de transmisión monetaria?

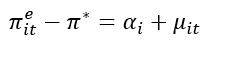

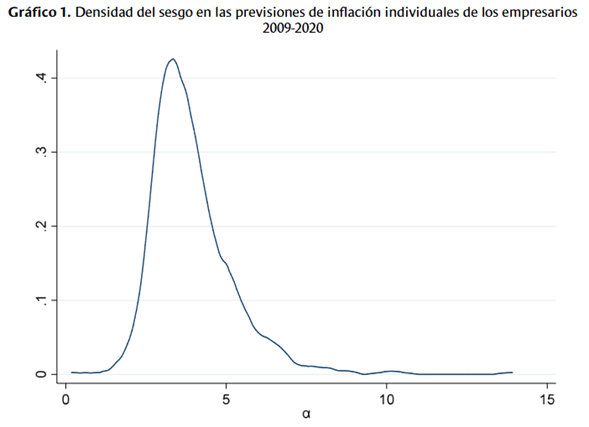

Los bancos centrales suelen trabajar con el siguiente modelo de expectativas de inflación:

Donde π se refiere a la inflación esperada para la empresa i en el momento t, π* es el objetivo del Banco Central, el α i-ésimo es un sesgo persistente en los pronósticos de inflación (o cuánto más estima la empresa que el objetivo está por encima del valor anunciado por el Banco Central) y μ ij-ésimo es un término de error específico de la empresa. Si la empresa cree en el objetivo del Banco Central, el α i-ésimo debería ser cero. Si α i-ésimo es significativamente positivo, la empresa cree que el objetivo real es más alto que el anunciado por el Banco Central.

Fuente: (Labat & Licandro, 2021, pág. 11).

El gráfico anterior muestra la distribución de probabilidad cuánto más estima la empresa encuestada que el objetivo del Banco Central está por encima del valor anunciado por dicha institución gubernamental. Estas mediciones son realizadas por el Banco Central del Uruguay mediante la encuesta de expectativas de inflación a las empresas. A partir de este gráfico es posible mostrar tres cuestiones.

En primer lugar, las expectativas de inflación así medidas, es evidente que no existe confianza plena de los agentes económicos hacia la autoridad monetaria. En segundo lugar, las expectativas de inflación de los agentes económicos quedaron ancladas entre 3-4% de la meta fijada por el Banco Central. En tercer lugar, puesto que la distribución del alfa es amplia, es claro que existe incertidumbre por parte de los agentes económicos respecto de la meta de inflación real (se dice esto en cuanto dichos agentes no confían en la meta de inflación oficialmente anunciada).

Como señalan L&L, si bien las empresas sabían que el objetivo anunciado no era el objetivo real, la falta de información sobre cuál era el objetivo real generó incertidumbre y desacuerdo sobre el valor real. Como resultado, la señal del objetivo hizo ruido (los agentes lograron prever el objetivo de política monetaria real) y eso se reflejó en la formación de precios (contrarrestar parcialmente la exitosa consecución del objetivo fijado). Estas tres realidades son muy significativas porque dicen tres cosas importantes. La primera es que el objetivo anunciado claramente no era creíble. La segunda es que la política monetaria no tuvo problemas para anclar las expectativas de inflación (aunque no de la forma deseada, evidentemente). La tercera conclusión es que ocultar al público la meta real solo genera incertidumbre sobre el valor real, que termina traspasando a la inflación, al menos en ausencia de políticas (y en no pocas ocasiones no únicamente de índole económica, sino también jurídica) complementarias para evitarlo. En cualquier caso, esa incertidumbre, de llegar a niveles relevantes y manejarse con políticas complementarias en general inadecuadas, puede desalentar la inversión, independientemente en qué magnitud.

Señalan L&L que aquí la evidencia también es clara: la transmisión de la política monetaria parece funcionar, a pesar del pequeño tamaño de los mercados de pesos. Esto tampoco debería ser una sorpresa, ya que otros países con problemas similares de desarrollo del mercado de pesos y dolarización en la región han podido desarrollar una política monetaria independiente con bastante éxito (ver, por ejemplo, Perú, Bolivia y Paraguay).

(Labat & Licandro, 2021, págs. 12-13) que todos los canales de transmisión de la política monetaria parecen funcionar en los datos, excepto los que operan a través de precios de activos (distintos del tipo de cambio). Uruguay casi no tiene desarrollo bursátil, y los hogares no cuentan con mecanismos para obtener ganancias líquidas de capital en vivienda a través del sector financiero, lo que limita el impacto de los efectos riqueza relacionados con la política monetaria. Dejando eso a un lado, se evidencia la presencia del resto de los canales. Basal et al. (2010) muestran el impacto de la tasa de interés sobre la demanda agregada tanto a través de la inversión como del consumo. Bucacos (2017) también encuentra evidencia del impacto de las condiciones financieras sobre la actividad a través de la inversión. La transmisión de la política monetaria y las comunicaciones de la política monetaria a las expectativas de inflación ha sido ampliamente demostrada por el trabajo de Borraz y Mello (2020), Licandro y Mello (2014, 2015), Mello y Ponce (2020) y Frache y Lluberas (2019). Recientemente, Cuitiño, Medina y Zacheo (2020) y Guenaga y Zacheo (2019) han sugerido que una de las razones detrás del mal desempeño de la política monetaria puede radicar en la falta de credibilidad de la política. En general, la evidencia sugiere que los canales de transmisión 13 monetaria funcionan, y que su funcionamiento mejorará con la credibilidad de la política monetaria y el desarrollo del mercado de pesos.

ii.vi. iii. dolarización transaccional o incompleta

II.VI. III.I. GENERALIDADES

Según (Alfaro Ramos, 2005), la dolarización transaccional o completa La dolarización se evidencia cuando los residentes de un país usan extensamente el dólar de los Estados Unidos u otra moneda extranjera junto a o en vez de la moneda local. La dolarización puede darse de dos formas la extraoficial se produce cuando los individuos mantienen depósitos bancarios o billetes en moneda extranjera para protegerse contra la alta inflación de su moneda local y la oficial se da cuando un gobierno adopta la moneda extranjera como curso legal exclusivo o predominante.

La dolarización extraoficial ha existido en muchos países por años. Ha sido motivo de estudio por parte de los economistas, los gobiernos no le han prestado la debida importancia al proceso de dolarización extraoficial, sin embargo, las consecuencias para los mismos si no se administran adecuadamente serían funestas provocando que los bancos puedan caer en crisis económica ante procesos de devaluación galopante. Dentro de la dolarización oficial se reconocen dos tipos de dolarización: la caja de conversión y la dolarización plena. La mayoría de los países en desarrollo —y también las economías en transición que están adoptando mecanismos de mercado— ya emplean alguna modalidad limitada y extraoficial de dolarización. En mayor o menor grado, los residentes en estos países ya mantienen moneda extranjera y depósitos expresados en moneda extranjera en los bancos nacionales. En los países de inflación elevada, el dólar de EE.UU. u otra moneda fuerte se utiliza amplia-mente en las transacciones diarias junto con la moneda nacional. Este tipo de dolarización extraoficial surge en respuesta a la inestabilidad económica, las tasas elevadas de inflación, y al deseo de los residentes de diversificar y proteger sus activos frente al riesgo de devaluación de la moneda nacional. Por supuesto, de aquellos residentes que pueden hacerlo, que en términos generales son muy pocos, usualmente aquellos cuyos ingresos son en dólares, que no es el caso del ciudadano promedio de un país no dolarizado o bajamente dolarizado. Conviene distinguir entre dos razones por las que los capitalistas pueden impulsar la demanda de activos en moneda extranjera:

Sustitución de moneda.

Sustitución de activos.

En la sustitución de moneda los activos externos se utilizan como dinero, esencialmente como medio de pago y unidad de cuenta; esta sustitución suele presentarse en condiciones de inflación elevada o de hiperinflación cuando el alto costo de utilizar la moneda nacional en las transacciones lleva a que el público busque otras opciones disponibles. Una vez que pasa a aceptarse la utilización de moneda extranjera en las transacciones, puede que ese uso no se abandone rápidamente. Es de señalar que el crecimiento de la dolarización en algunos países de América Latina y de Asia ha continuado y se ha acelerado en los últimos años incluso después de la estabilización de las condiciones. La sustitución de activos se produce debido a consideraciones sobre riesgo y rendimiento de los activos nacionales y extranjeros. Históricamente, los activos expresados en moneda extranjera han ofrecido la oportunidad de protección contra los riesgos macroeconómicos, como la inestabilidad de los precios y las depresiones económicas prolonga-das en muchos países en desarrollo. Incluso en condiciones de estabilidad coyuntural, los activos expresados en moneda extranjera pueden servir a esos fines si los residentes de un país consideran que hay una pequeña probabilidad de que vuelva la inflación. Hay diferencias importantes entre dolarización extraoficial y plena dolarización, que presentan problemas de transición para los gobiernos que estudian dar el paso. Con la plena dolarización, toda la deuda pública y privada se expresa en dólares, y tanto las cuentas públicas como las privadas tienen que convertirse en dólares de EE.UU. Para hacer la conversión, los países tienen que fijar el tipo de cambio al que se convertirán deudas, contratos y activos financieros en vigor. Por último, la estabilidad que promete la dolarización es en sí misma relativa, pues el valor del dólar de EE.UU. —como el de cualquier otra moneda fuerte que un país elija como suya— fluctuará frente al conjunto de otras monedas ampliamente negociadas. En el período que ha seguido a Bretton Woods, las variaciones han sido a veces considerables.

II.VI. III.III. DOLARIZACIÓN OFICIAL (FÁCTICA Y FORMAL)

II.VI. III.III. I. CAJA DE CONVERSIÓN

Como se señala en (Alfaro Ramos, 2005), la dolarización extraoficial, también conocida como régimen cambiario de caja de conversión, consiste en el establecimiento de un régimen de convertibilidad plena a un tipo de cambio fijo y un compromiso de emitir moneda sólo en contrapartida de activos financieros realizables en la moneda internacional de reserva, con el bien que exista un respaldo de la emisión en la moneda seleccionada. Por tanto, una caja de conversión de esta naturaleza no puede funcionar como prestamista de última instancia del gobierno o de los bancos comerciales; y no puede regular la oferta monetaria mediante operaciones de mercado abierto o la concesión de redescuento a los bancos sobre activos financieros domésticos. Aparte de ello, el sistema de caja de conversión tiene todas las características de un régimen de tipo de cambio totalmente fijo, aunque el grado de compromiso en el régimen es mucho mayor puesto que usualmente las modificaciones en la paridad sólo pueden provenir de disposiciones del congreso nacional.

Según (Fondo Monetario Internacional, 2000), “Las principales diferencias entre una caja de conversión y la dolarización son que, al mantener su moneda, los países que optan por el primer régimen no pierden ingresos de señoreaje, en tanto que la dolarización transfiere dichos ingresos al país cuya moneda sirve de ancla, a menos que se adopten disposiciones especiales; por último, la dolarización representa una renuncia incluso más completa a la soberanía nacional.” Que el Fondo Monetario hable de pérdida de soberanía nacional es todo un evento, indudablemente.

Como se señala en (Wikipedia, 2020), en la caja de conversión el régimen cambiario está basado en un compromiso legislativo por el cual se debe cambiar la moneda nacional por una extranjera específica a un tipo de cambio determinado, para tal efecto, las autoridades emisoras aceptan ciertas restricciones que permitan cumplir con su obligación legal. Esto implica que sólo se emitirá moneda nacional respaldada por moneda extranjera y que estará totalmente respaldada por activos externos, lo que elimina las funciones tradicionales del banco central, como la de control monetario y la de prestamista de última instancia, y deja poco margen de maniobra para aplicar una política monetaria discrecional. De igual manera se puede tener un cierto grado de maniobra de acuerdo a la rigidez del conjunto de normas que rijan la caja de conversión, complementarias al núcleo central de premisas definidas anteriormente. En pocas palabras el país mantiene una moneda propia, pero la respalda en su totalidad con la moneda de otro país para darle credibilidad a su política monetaria.

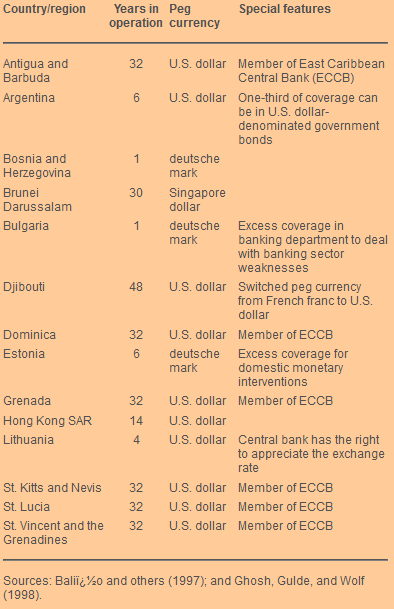

En 1998, los investigadores del Fondo Monetario Internacional (Enoch & Gulde, 1998) enlistaban los siguientes países como aquellos que habían adoptado el régimen de cajas de conversión:

Fuente: (Enoch & Gulde, 1998).

II.VI. III.III. I. DOLARIZACIÓN TOTAL O PLENA

Los investigadores del Fondo Monetario Internacional (Berg & Borensztein, 2000, págs. 2-3) señalan que la dolarización total o plena consiste en que un país adopte oficialmente la moneda de otro para el desempeño de todas las transacciones financieras, exceptuando quizás el empleo de moneda fraccionaria.

ii.vi. iv. dolarización cultural o ideológica

La dolarización cultural o ideológica es un concepto que se puede localizar en la investigación del Centro de Estudios Monetarios Centroamericanos, cuya autoría corresponde a Gerardo Licandro y Miguel Mello, titulada “Dolarización cultural y financiera de los hogares uruguayos”. En palabras de los autores:

“Mucho menos usual que la dolarización financiera es la dolarización cultural. Entendemos por dolarización cultural al fenómeno por el cual los agentes usan como numerario al dólar en circunstancias en que en la generalidad de los países se utiliza la moneda nacional. En Uruguay estamos acostumbrados a que cuando un oficial público, o una persona común, quiere dar una idea de un monto elevado expresa la cantidad en dólares. Por ejemplo, en Uruguay cuando un ministro habla de su presupuesto o el director de la Dirección General Impositiva lo hace acerca de la recaudación total, es común que los montos los expresen en moneda extranjera. Tal costumbre no es usual en otros países, de hecho, es casi privativa de Uruguay.” (Licandro & Mello, 2016, pág. 366).

II.VII. DESDOLARIZACIÓN INVOLUNTARIA Y SUS TIPOS

Según (Araúz, Cuatro riesgos contra la dolarización en el Acuerdo con el FMI, 2020), desde la perspectiva del Sistema de Cuentas Nacionales (SCN, en adelante) existen cuatro riesgos concretos de desdolarización involuntaria:

Desdolarización por escasez de reservas, lo que implica que el banco central se queda sin reservas internacionales netas para comprar dólares y, por consiguiente, sin poder mantener el flujo necesario de dólares en los canales de circulación del sistema económico para que este pueda seguir operando adecuadamente con la dolarización total. También la escasez de reservas puede llevar a una desdolarización por default (palabra inglesa empleada para denotar una situación en que las expectativas del prestamista o conjunto de prestamistas -expectativas con un sustento en general real- son que un determinado prestatario no podrá pagar la deuda en los términos acordados y que por consiguiente tiene únicamente dos caminos, o condonar la deuda -conocido como reestructuración involuntaria de deuda- o renegociarla -conocido como reestructuración voluntaria de deuda-).

Eliminación de los Impuestos a la Salida de Divisas (ISD) puede generar que la dolarización ya no sea sostenible en el país como resultado de un ataque especulativo realizado a la economía, puesto que la economía se vuelve más vulnerable a este tipo de ataques en la medida en que el gobierno retira restricciones en su funcionamiento.

Recesión generalizada, que implica desdolarización por crisis bancaria (por los mismos motivos que llega puede irse).

Devaluación interna, que no es otra cosa que el riesgo de desdolarización por falta de viabilidad social.

Señala Arauz que “Pero primero, una reflexión rápida sobre la desdolarización. No soy entusiasta de la dolarización ni la recomendaría a nadie, pero reconozco que plantea un marco favorable para evitar ataques especulativos y brotes inflacionarios generalizados. También aporta con certidumbre de mediano y largo plazo, muy importante para la inversión. Sin embargo, la apreciación e inflación masiva en los primeros años de la dolarización generó una path-dependency inercial[8] de constante apreciación del tipo de cambio real en la que nos quedamos totalmente expuestos a las devaluaciones de los vecinos, a crónicos déficit de cuenta corriente no petroleros con los vecinos y a un enorme flujo de lavado de narco-dólares de los vecinos.” Palabras mayores.

Como señala Araúz, la dolarización es un marco favorable para evitar ataques especulativos principalmente porque la especulación cambiaria ya no existe, que sumada a las regulaciones a la cuenta de capitales de una dolarización creativa como la tasa Tobin -el Impuesto a la Salida de Divisas (ISD)- y la irrelevancia del mercado bursátil accionario consolidan un cierto blindaje en contra de los ataques especulativos más comunes. Hoy por hoy, la principal vulnerabilidad viene dada en el Ecuador por ataques especulativos a los precios de los bonos de deuda externa (el famoso “riesgo país”) y a los precios de nuestros commodities de exportación; el primer escenario es muy común en países subdesarrollados no dolarizados.

Añade también que “La dolarización, por la enfermedad holandesa[9] que viene incorporada a ella, profundiza la estructura económica primario-exportadora y secundario-importadora[10]. La dolarización es una de las causas de la profundización de la depredación y exportación de la naturaleza. Más allá de cualquier muletilla, si queremos preservar la dolarización sin acabar con la naturaleza, se debe impulsar la competitividad sistémica mediante agresivas inversiones productivas en infraestructura, energía y, fundamentalmente, talento humano que tornen irrelevante al tipo de cambio. Y eso requiere un esfuerzo sostenido de aproximadamente 20 años.”

Finalmente, añade que “La dolarización es un contrato social sobre la unidad de cuenta en la cual llevamos nuestras transacciones, contabilidad y registros. Todas las otras reglas que supuestamente la acompañan en realidad no son necesarias: la dolarización puede ser ortodoxa o creativa. La dolarización per se no depende de ninguna variable económica; aún en crisis, la decisión de permanecer o desdolarizar es absolutamente política. Dicho esto, si la unidad de cuenta es demasiado rígida y causa inmenso dolor a la sociedad ecuatoriana, el contrato social se quiebra y recién ahí se vuelve políticamente viable una desdolarización. Para entender los alcances psico-sociales del dólar, basta con ver dos ejemplos actuales: la crisis griega fue de inmensas proporciones, pero no quebró el contrato social y político de adherencia al euro; la (segunda) crisis zimbabweana es de tal proporción que quebró la adhesión social y política a la dolarización.”

ii.viii. concepción marxiana de crisis

Según (Borisov & Zhamin, 2009, págs. 57-57), una crisis económica de sobreproducción es la fase del ciclo capitalista caracterizada por el estallido de todas las contradicciones de la economía capitalista. La crisis económica se manifiesta en la sobreproducción de mercancías y en el hecho de que se acentúan bruscamente las dificultades de venta. Las empresas o se cierran o reducen sensiblemente la producción de mercancías, crece el paro forzoso en masa, desciende en alto grado el nivel de vida de los trabajadores, se altera el comercio, se desequilibran las relaciones monetarias y crediticias, quiebran firmas industriales comerciales y bancarias. Bajo el capitalismo la sobreproducción de mercancías no es absoluta, sino relativa, pues significa que se da un exceso de mercancías tan sólo en relación con la demanda solvente (lo que Keynes denominaba demanda efectiva, que va más allá de que se necesite o simplemente se desee el producto). La causa de las crisis económicas de sobreproducción reside en la contradicción fundamental del capitalismo: la que existe entre el carácter social de la producción y la forma capitalista privada de apropiarse los resultados de la misma. Dicha contradicción se manifiesta en la anarquía de la producción capitalista, en la alteración constante de las proporciones en la economía de los países capitalistas, en la contradicción existente entre la producción y el consumo, entre la burguesía y el proletariado. En el curso de la reproducción capitalista se pone inevitablemente al descubierto el antagonismo entre los fines de la producción capitalista y el medio de alcanzarlos. En la búsqueda de maximización de las ganancias, los capitalistas procuran ampliar sin límites la producción, por lo que lanzan al mercado una cantidad de artículos cada vez mayor, lo cual a su vez está relacionado con la ley de la tendencia decreciente de la tasa media de ganancia descubierta por Adam Smith y definida en términos rigurosos por Karl Marx, lo cual se expone de forma relativamente profunda en (Gómez, 2017) y en la sección tercera del tomo III de El Capital de Marx. Al mismo tiempo, elevan el grado de explotación de los trabajadores y reducen su nivel de vida. Ello hace que la demanda solvente de la población empiece a rezagarse de las posibilidades de producción, lo cual conduce, inevitablemente, a que surjan dificultades para realizar las mercancías producidas en las empresas capitalistas. Las mercancías no se venden, las empresas no pueden reponer sus gastos, se encuentran imposibilitadas de continuar producción. En consecuencia, se altera el proceso de producción en las empresas, en la correspondiente rama y en toda la economía de la sociedad capitalista.

Así, queda bien definido que el eje alrededor del cual gravitan todos elementos que componen la definición multidisciplinaria de crisis es el colapso generalizado del patrón de acumulación de capital y, puesto que toda la sociedad está organizada alrededor de dicho patrón (que implica un colapso de la base económica o ser social), más temprano que tarde esto se manifestará en el colapso generalizado de las diferentes formas de expresión de la superestructura (la ideología y la cultura o conciencia social), que abarca las concepciones políticas, jurídicas, morales, estéticas, religiosas y filosóficas de un momento histórico concreto (también denominadas formas de la conciencia social), lo que implica evidentemente una crisis generalizada en las instituciones oficiales de la sociedad en dicho momento histórico.

El capitalismo sale de la crisis destruyendo parte de las fuerzas productivas (cierre de empresas, destrucción de mercancías y otras formas de reproducción ampliada negativa[11]), acentuando la explotación de los trabajadores y también renovando el capital fijo. Mas como quiera que en el marco del capitalismo no es posible eliminar la causa fundamental de las crisis de sobreproducción, surgen éstas una y otra vez, aparecen en todas las esferas de la vida económica (en la producción, en la distribución, en el cambio y en el consumo, en la industria y en la agricultura) y se extienden a todo el mundo capitalista. En el período del capitalismo premonopolista, estas crisis se repetían cada 10-11 años (en 1825, 1836, 1847 —1848, 1857, 1866, 1873, 1882, 1890). La más profunda de todas ellas fue la de 1873. La sustitución de la libre competencia por el dominio de los monopolios ha conducido a que las crisis económicas sean más frecuentes y prolongadas, y a que sean más cortos los períodos de auge. En las condiciones de la crisis general del capitalismo las crisis económicas de sobreproducción han pasado a ser mucho más agudas y destructivas. A la par que se agravan hasta límites extremos todas las contradicciones del capitalismo y se ahondan las crisis económicas, en el ciclo capitalista se registran algunos cambios esenciales. En el período de la posguerra, la economía capitalista se distingue por la acentuación de la desigualdad en el desarrollo de los países capitalistas, por el aumento de la frecuencia con que se interrumpe el curso de la reproducción capitalista y por nuevos fenómenos críticos. El hecho se presenta con singular claridad en el ejemplo que ofrecen los Estados Unidos, que han pasado por cuatro crisis económicas después de la segunda guerra mundial, a saber: en 1948—1949, 1953—1964, 1957—1958, 1960-1961. El desarrollo del capitalismo monopolista de Estado la militarización de la economía y la inflación han originado nuevas dificultades y contradicciones en el proceso de la reproducción capitalista. Como consecuencia se acentúa más aun la anarquía de la producción capitalista, la desigualdad en el desarrollo de esta última, la explotación de los trabajadores, el conflicto entre el volumen de la producción y la escasa capacidad adquisitiva de la población. Las crisis económicas, por tanto, son una prueba de que el capitalismo se desarrolla a costa de despilfarrar las fuerzas productivas, a la vez que condena a millones de trabajadores a una existencia casi da hambre. En ellas se revela nítidamente la falta de correspondencia entre las relaciones de producción de la sociedad burguesa por una parte y el nivel y estado de las fuerzas productivas actuales por otra, se pone de manifiesto el carácter transitorio del modo capitalista de producción.

III. CONSIDERACIONES HISTÓRICAS SOBRE EL SISTEMA MONETARIO INTERNACIONAL

iii. i. el patrón oro en el siglo xxi

Como señala (Astarita, 2006), “En cuanto al sistema establecido en Bretton Woods, hasta 1968, por lo menos, hubo convertibilidad oficial del dólar al oro. Esto es, regía un sistema cambio patrón oro internacional. Los partidarios de la tesis de la desmaterialización del dinero sostienen que el dinero ya se había desmaterializado. Pero entonces, ¿por qué las corridas hacia el oro desde finales de los sesenta? ¿Por qué la preocupación por el precio oficial del oro y por las reservas que se evidencia hasta la crisis del sistema de Bretton Woods? Sólo al precio de restringir la validación del dinero al ámbito nacional, esto es, al precio de hacer abstracción de las condiciones de validación internacional del dinero, se puede sostener que el dinero de banca central se había desligado, en aquellos años, completamente del oro. Se desconoce la permanencia del oro en el sistema monetario.

Además de presentar una falsa división en términos históricos, la tesis de la desmaterialización del dinero no puede explicar por qué el oro sigue funcionando como medio de reserva y atesoramiento. Remarcamos algunos hechos:

Luego de casi tres décadas de inconvertibilidad del dinero al oro, las reservas oficiales siguen por encima de las 30.000 toneladas de oro; esto representa aproximadamente una cuarta parte del oro extraído a lo largo de la historia.

En contrapartida, los DEG (derechos especiales de giro) no pudieron convertirse en moneda fiduciaria internacional, en especial a partir de que perdieron el respaldo oro; o sea, los DEG no legalizan “la pseudo validación internacional” de la moneda. Ni el dólar ni el euro se vinculan a los DEG como referencia última de valor.

La proporción de oro/reservas oficiales en Estados Unidos es del 61,6%; en Francia el 55,4%; en Alemania el 30,6%; en Italia el 44,2%; en Suiza el 49,5%, en Austria el 29%; en Bélgica el 41% (datos de 1994).

El FMI afirmó, en 1995, el rol monetario del oro y decidió que debía evitarse cualquier movilización de su stock de oro que debilitara su posición financiera global; sostuvo que las tenencias de oro le daban capacidad de maniobra y agregaban credibilidad a sus balances.

Cuando se crea el Banco Central Europeo se decide que el 15% de sus reservas estén constituidas por oro.

La suba del precio del oro que se produjo desde setiembre de 1999 a marzo de 2005, desde 265 a 425 dólares, no se correspondió con una suba parecida de los metales en general. Tampoco corresponde a un aumento de la demanda del oro por razones industriales.

A mediados de los noventa se calculaba que los stocks privados de oro comprendían unas 60.000 toneladas en joyería –incluye la joyería que tiene como principal motivo la inversión- y otras 24.000 toneladas en forma de barras y monedas.

El oro se comercializa principalmente a través de bancos, los bullion banks, como el Credit Suisse, Union Bank of Switzerland, Suisse Bank Corporation, Republic National Bank y N. M. Rotschild. Estos bancos tienen sus propias refinerías de oro y mecanismos para la fijación de precios. Este mecanismo “bancario” de fijación de precios es digno de notar, y volveremos luego sobre él.

Se calcula que el volumen comercializado de oro – físico o en contratos- excede las 300.000 toneladas anuales, lo que representa una cifra más de 100 veces superior a la producción anual, y más del doble del stock mundial. A fines de los noventa el volumen diario de transacciones equivalía al volumen que se negociaba diariamente entre dos monedas importantes, el yen y el marco, por ejemplo.

Este movimiento no se puede explicar si se considera al oro como un mental más, sin funciones monetarias. Estos datos no pueden ser explicados por la tesis de la desmaterialización del dinero. Insistimos en esta pregunta: ¿por qué se mantiene semejante cantidad de valor inmovilizado, en especial en lo que hace a las reservas oficiales, si el oro ha perdido todo rol monetario? Notemos que el rol de “reserva” es clave entre las funciones de la moneda. Con razón Lipietz, luego de referirse a las tres funciones clásicas del dinero – patrón de precios, medio de circulación y medio de pago y de atesoramiento, o de reserva – afirma que, como lo destacaba Marx “…sólo la tercera implica la forma social de la “verdadera moneda”, es decir, la capacidad de validar socialmente una producción social sin tener necesidad de ser ella misma validada [Lipietz (1983) p. 140]. Si bien actualmente el oro no cumple el rol de medio de pago, sí lo hace en cuanto medio de atesoramiento en el sistema monetario internacional. En el atesoramiento el dinero se petrifica como encarnación pura del valor, de la riqueza y del poder social, y “el oro se retiene como dinero” [Marx (1999) t. 1, p. 91].

Esto implica, en primer lugar, que el oro no es demandado en cuanto simple metal, sino en cuanto equivalente general, por su existencia económica como dinero-mercancía. En segundo término, significa que no se lo demanda como moneda acuñada bajo forma nacional, sino como pura y simple encarnación de trabajo humano, como equivalente general mundial. Su valor de uso es conservar valor, tiempo de trabajo directamente social. ¿Cómo se puede pasar por alto esta circunstancia cuando se ha reconocido que el atesoramiento implica una (la otra es el medio de pago) de las formas de la “verdadera moneda”?

Obsérvese que esta cuestión remite al tema de cuál es el respaldo último del dólar, o el euro. En este respecto los altos funcionarios de los bancos centrales parecen tener una percepción más justa de la verdadera relación entre los billetes y el oro cuando justifican la tenencia de reservas de oro –y la compra del metal cuando crece la desconfianza en el billete- diciendo que, después de todo, “el oro es la única reserva que no es constituye el pasivo de algún gobierno” (…)”

Lo que plantea Astarita también se evidencia en recientes declaraciones de Alan Greenspan[12] en una entrevista con la revista Gold Investor en febrero de 2017. Así, plantea Greenspan que: “Considero que el oro es la principal moneda mundial. Es la única moneda, junto con la plata, que no requiere la firma de una contraparte. Sin embargo, el oro siempre ha sido mucho más valioso por onza que la plata. Nadie rechaza el oro como pago para cumplir una obligación. Los instrumentos de crédito y la moneda fiduciaria dependen de la solvencia crediticia de una contraparte. El oro, junto con la plata, es una de las únicas monedas que tiene un valor intrínseco. Siempre ha sido así. Nadie cuestiona su valor, y siempre ha sido un bien valioso, acuñado por primera vez en Asia Menor en el 600 a. C. El patrón oro estaba operando en su apogeo a fines del siglo XIX y principios del XX, un período de extraordinaria prosperidad global, caracterizado por un firme crecimiento de la productividad y muy poca inflación. Pero hoy en día, existe una opinión generalizada de que el patrón oro del siglo XIX no funcionó. ¡Creo que es como usar zapatos del tamaño incorrecto y decir que los zapatos son incómodos! No fue el patrón oro el que falló; era política. La Primera Guerra Mundial desactivó las paridades de tipo de cambio fijo y ningún país quería estar expuesto a la humillación de tener un tipo de cambio menor frente al dólar estadounidense que el que disfrutaba en 1913.

Gran Bretaña, por ejemplo, optó por volver al patrón oro en 1925 al mismo tipo de cambio que tenía en 1913 en relación con el dólar estadounidense (4,86 dólares por libra esterlina). Ese fue un error monumental de Winston Churchill, entonces ministro de Hacienda. Indujo una severa deflación para Gran Bretaña a fines de la década de 1920, y el Banco de Inglaterra tuvo que dejar de pagar en 1931. No era el patrón oro lo que no funcionaba; fueron estas paridades de antes de la guerra las que no funcionaron. Todos querían volver a las paridades cambiarias de antes de la guerra, lo que, dado el diferente grado de guerra y destrucción económica de un país a otro, hacía que este deseo, en general, fuera totalmente irreal.

Hoy en día, volver al patrón oro se percibiría como un acto de desesperación. Pero si el patrón oro estuviera vigente hoy, no habríamos alcanzado la situación en la que nos encontramos ahora.” (CMI GOLD & SILVER, 2019).

El Banco Central de Hungría reporta declaraciones de Greenspan en las que este expresa que “El dinero fiduciario in extremis no es aceptado por nadie. El oro siempre se acepta.” (PALOTAI & VERES, 2020).

Además, antes había señalado (Greenspan, 1999) que “Dada la pérdida de poder de fijación de precios, no es sorprendente que los empleadores individuales se resistan a los aumentos salariales. Pero, ¿por qué últimamente el poder de fijación de precios ha estado tan delimitado? La política monetaria ciertamente ha contribuido a contener el aumento del nivel general de precios y a amortiguar las expectativas de inflación durante los años ochenta y noventa. Pero nuestra actual política monetaria discrecional tiene dificultades para anclar el nivel de precios en el tiempo de la misma manera que lo hizo el patrón oro en el siglo pasado.”

A continuación, se expone una breve cronología de la economía geopolítica del patrón oro desde la finalización de Bretton Woods hasta la actualidad, con especial énfasis desde 1999.

10 de julio de 2014. (Lewis, Paul Volcker Dreams of a “New Bretton Woods.” But What Would That Look Like?, 2014), para Forbes, reporta: “Volcker fue subsecretario del Tesoro para asuntos monetarios internacionales de 1969 a 1974. Estados Unidos puso fin al vínculo oficial del sistema de Bretton Woods con el oro en 1971, y la disolución final del sistema fue en la primavera de 1973. Eso le daría una gran perspectiva sobre la evolución de las cosas desde entonces. ¿Sus conclusiones? ““A estas alturas creo que podemos estar de acuerdo en que la ausencia de un sistema monetario oficial, basado en reglas, administrado cooperativamente, no ha sido un gran éxito. De hecho, las crisis financieras internacionales parecen al menos tan frecuentes y más destructivas en cuanto a obstaculizar la estabilidad y el crecimiento económicos.”

14 de abril de 2015. (RT en Español, 2015) señala que “Numerosos analistas financieros destacan el fracaso de las divisas nacionales como el principal medio de pago en el mundo y discuten cada vez más la posible aparición de una moneda respaldada por oro, que pondría fin a la era de la hegemonía del dólar como moneda de reserva. Al parecer, el FMI también apuesta por el oro en las actuales condiciones económicas poco estables. l conocido economista Meghnad Desai, director del Foro Oficial de Instituciones Monetarias y Financieras (OMFIF, por sus siglas en inglés), organización de investigación independiente y consultoría, indicó que los Derechos Especiales de Giro del FMI (DEG) deben contener una cierta cantidad de oro para ayudar a estabilizar esa moneda ‘sintética’. “Un poco de oro ayudaría a estabilizar los DEG. Podríamos pedir que el oro sea designado como parte de los DEG. Creo que es bastante probable que eso suceda”, dijo Desai en una conferencia de metales preciosos celebrada el pasado fin de semana en Dubái, informa el portal ‘Zero Hedge’. “Esto será más fácil si China aumenta sus reservas oficiales de oro”, agregó Desai.”

17 de junio de 2015. (RT en Español, 2015) reporta que el Estado de Texas crea su propio depósito de oro fuera del control de Washington. La nueva ley firmada por el gobernador de Texas, Greg Abbott, estipula la repatriación al Estado de unos 1.000 millones de dólares de la Reserva Federal de EE.UU. con el fin de crear su propio depósito de oro que “no reconocerá la autoridad del Gobierno federal”. “Será el primer depósito de este tipo en el país, incrementará la estabilidad de nuestras reservas de oro y eliminará la necesidad de los contribuyentes de pagar cuotas y tarifas fuera del Estado de Texas”, declaró el gobernador. El autor de la ley, el republicano Giovanni Capriglione, asegura que se pone en contacto con él mucha gente “de todo el mundo” que quiere almacenar oro y otros materiales preciosos en Texas, debido a que se trata de un Estado “fuerte y poderoso”. Según la propuesta, el depósito “no reconoce la autoridad del Gobierno federal o cuasi federal” y, por lo tanto, prohíbe cualquier “confiscación” de su contenido por parte de Washington. La decisión ha desatado varios rumores sobre la posibilidad de que los secesionistas de Texas quieran de esta forma obtener una autonomía financiera y estar preparados para emitir su propia moneda en el caso de que concluya el respaldo económico por parte del Gobierno federal.

31 de agosto de 2015. (RT en Español, 2015) reporta que Estados Unidos oculta el verdadero valor de sus reservas al negarse a realizar una auditoría pública, ante la expectativa de los inversionistas de un alza en la tasa de interés de referencia (tasa de fondos federales).

14 de septiembre de 2015. Señala (RT en Español, 2015) que China e India compran todo el oro de la bola de metales de Londres (LME). En la Bolsa de Metales de Londres (LME), el mayor mercado mundial de opciones y contratos a futuro de metales no férricos, prácticamente no queda nada de oro ‘real’ porque todo lo han comprado China e India.

15 de septiembre de 2015. (RT en Español, 2015) reporta que algunos países europeos retirarán su oro de Estados Unidos. Desde 2014 hasta esta fecha los bancos centrales extranjeros retiraron 246 toneladas de oro (equivalentes a US$) del banco de la Reserva Federal de Nueva York (que es uno de los doce grandes almacenes de metales preciosos de la FED). Esto lo hacen los bancos extranjeros para estabilizar factores negativos que se han puesto de relieve en la economía global, puesto que estos activos tienen mayor liquidez. Esto ocurría con miras a invertir el oro, que implica arrojarlo a la circulación.

19 de septiembre de 2015. (RT en Español, 2015) señala que el bloque de los países BRICS compra oro para independizarse del dólar ante lo que creían era un inminente colapso de este. El incremento en la demanda de oro refleja tensiones geopolíticas crecientes.

21 de julio de 2015. (RT en Español, 2015) reporta que el oro sufre una crisis importante, su precio más bajo en los últimos cinco años. Colin Cieszynski, director estratégico de mercado de CMC Markets, dice que esta baja se debe a que: 1) Menor necesidad de protección frente a inflación (el precio del petróleo haía caído entonces a USD$50 por barril), 2) Menor demanda de refugios defensivos (la incertidumbre por BREXIT ya no estaba en niveles críticos), 3) Las masivas compras de oro que realizaba China ese año, quien aumentó entre 2008 y 2015 sus reservas de oro en un 60% (que implica inherentemente un incremento de la demanda).

1 de septiembre de 2015. Señala (RT en Español, 2015) que algunos expertos señalan que la compra masiva de oro realizada por Rusia y China es parte de una estrategia para la creación de un nuevo instrumento financiero por parte de los BRICS.

6 de septiembre de 2015. (RT en Español, 2015) reporta que retiro de oro de que estaba depositado en la FED de Nueva York. Se estima que el 90% del oro guardado ahí (al menos hasta antes del retiro) pertenecía a potencias extranjeros.

8 de septiembre de 2015. (RT en Español, 2015) reporta que una escasez récord de oro por crisis financiera mundial. Esto se debe a que el oro es por antonomasia el activo de refugio al que los inversionistas acuden en tiempos de incertidumbre. Como puede verificarse en (), esto implica que en pleno 2015 los inversionistas aún percibían la fragilidad estructural del sistema financiero internacional, además de una creciente tensión geopolítica a nivel planetario. En ese momento, el oro alcanzó el que fue su precio más alto en el período 2010-2015.

2 de octubre de 2015. (RT en Español, 2015) señala que los analistas de RBC Capital Markets revelaron que la reciente alza en los precios del oro se debe en parte a la decisión de la Reserva Federal de EE.UU. de no elevar la tasa de interés de los fondos federales. No obstante, señalan que este aspecto positivo para el metal precioso puede pronto llegar a su fin, ya que los analistas de RBC todavía esperan que la Fed suba las tasas en diciembre, causando así la bajada del precio de oro.

17 de octubre de 2015. (RT en Español, 2015) señala que el precio del oro alcanza su máximo en cuatro meses por compra de grandes inversores a causa de su convicción de que era poco probable que la FED aumentase en (2015) las tasas de interés de los fondos de federales.

30 de septiembre de 2015. (RT en Español, 2015) se reporta que los inversionistas advertían señales de procesos especSe percibía mucha especulación y se decide protegerse con oro (mencionar a experto que explica Breton Woods (1971) y consecuencias actuales).

12 de noviembre de 2015. Reporta (RT en Español, 2015) que geólogos chinos hallan 470 toneladas de oro bajo el mar de China oriental, a dos mil kilómetros de profundidad. Llevaban tres años trabajando en ello. Así, tras el descubrimiento China levantó doce plataformas de perforación en un lugar en el que trabajan alrededor de mil personas.

13 de noviembre de 2015. Se reporta por parte de (RT en Español, 2015) que diversos rumores de caída de bolsa dispararon el precio del oro. “El tercer trimestre del año tuvo dos periodos bien diferenciados. Primero, las salidas de la bolsa de los fondos cotizados contribuyeron a la caída de los precios en julio e impulsaron la demanda de los consumidores en todo el mundo. Posteriormente, un cambio positivo en las actitudes de los inversores institucionales provocó el regreso de los fondos cotizados en agosto y septiembre, empujando los precios hacia arriba”, señala el medio citando al World Gold Council (WGC). “La organización explicó que “los bancos centrales compararon otras 175 toneladas de oro, en reconocimiento de los beneficios de diversificación”. Por otro lado, para los expertos la masiva compra del oro por parte de algunos países podría formar parte de una estrategia diseñada para “romper el monopolio del dólar”. El analista Mac Slavo afirma que la “furiosa” compra de oro significa que “un cambio clave de (la) moneda mundial (de reserva) ya está en marcha”. “En el mundo material, que rige la política y la economía, siempre ha habido una regla dorada: quien tiene el oro, crea las reglas”, destacó Slavo. Recientemente, Stanley Druckenmiller, un multimillonario que gestiona fondos de cobertura y está vinculado a George Soros, compró casi tres millones de acciones de oro después de que múltiples rumores advirtieran de que se produciría una caída en las bolsas. Para los expertos financieros, una compra tan importante demuestra que se avecina un fuerte colapso financiero.”

18 de diciembre de 2015. Reporta (Barba, 2015) para Forbes México que el famoso inversor Jim Rogers[13] realizó recomendaciones, basándose en su propia experiencia, sobre las medidas que se pueden tomar antes de que la moneda estadounidense colapse. “Lo que probablemente sucederá es que el dólar se convertirá en una burbuja. El oro, la plata y otros metales preciosos continuarán bajo presión. Ahora, si estoy en lo correcto, venderé mis dólares en el momento adecuado y pondré el dinero en oro y plata […] esa es probablemente la forma en que va a funcionar.”

22 de diciembre de 2015. (RT en Español, 2015) reporta que el Banco de Rusia incrementa reservas de oro en 186 toneladas entre enero y noviembre de 2015, más que en todo el año 2014. Eso se debió a las previsiones existentes por la crisis financiera internacional.

23 de diciembre de 2015. Según (RT en Español, 2015),laCNBC reporta que a pesar de la drástica caída de los precios del oro, los expertos llaman a este metal precioso el “sol” del universo monetario gracias a su demanda siempre insatisfecha.

5 de enero de 2016. Como se verifica en (RT en Español, 2016), Mark O’Byrne, director de investigación de la compañía GoldCore Ltd., uno de los corredores de bolsa más grandes del mundo en el comercio del oro, certifica que el centro de gravedad del oro se mueve a China y se especula sobre el lanzamiento de un yuan respaldado en oro y señala que la creación de esta moneda equivaldría a “asesinar” al dólar.

10 de julio de 2016. La prestigiosa revista Business Insider reporta que: “Alan Greenspan quiere que EE. UU. Vuelva al patrón oro. “Bajo un patrón oro, la cantidad de crédito que una economía puede respaldar está determinada por los activos tangibles de la economía, ya que cada instrumento de crédito es, en última instancia, un derecho sobre algún activo tangible. […] El abandono del patrón oro hizo posible a los estatistas del bienestar utilizar el sistema bancario como un medio para una expansión ilimitada del crédito “. – Alan Greenspan, 1966 BALTIMORE – ¡Ese viejo bribón!” (Business Insider, 2016).

21 de febrero de 2017. El Mises Institute recoge declaraciones de Greenspan en las que este expresa que: “Cuando era presidente de la Reserva Federal solía testificar ante el congresista estadounidense Ron Paul, quien era un firme defensor del oro. Tuvimos algunas discusiones interesantes. Le dije que la política monetaria de Estados Unidos trató de seguir las señales que habría creado un patrón oro. Esa es una política monetaria sólida incluso con una moneda fiduciaria. En ese sentido, le dije que incluso si hubiéramos vuelto al patrón oro, la política no habría cambiado tanto.” (Mises Institute, 2017).

16 de noviembre de 2018. (Lewis, The Gold Standard Didn’t Disappear In 1971, It Just Went Underground, 2018) reporta para Forbes que: “Oficialmente, el patrón oro se considera una tontería supersticiosa, especialmente por parte de los académicos. El hecho de que funcionó muy bien durante siglos, produjo resultados que nadie parece poder lograr hoy y, a diferencia de cualquier otra “superstición” en la historia de la civilización humana, ha sido compartido por los antiguos y modernos, chinos, romanos, persas y Aztecas, aparentemente significa poco para esta gente. Pero extraoficialmente, el oro no solo fue la base del sistema monetario mundial durante siglos hasta la desintegración de Bretton Woods en 1971, sino que también ha sido, en forma aproximada, la base del sistema monetario mundial durante la mayor parte del tiempo desde 1971.”

30 de mayo de 2019. (Mora Lleonart, 2019) señala que Serbia y Filipinas incrementan reservas de oro en sus bancos centrales, lo que es visto como un alejamiento del patrón dólar estadounidense.

9 de junio 2019. (Pedraza, 2019) reporta que los chinos recurren al oro para proteger sus ahorros ante la devaluación del yuan. La desaceleración de la economía de China está empezando a dejar sentir sus efectos sobre los consumidores y empresas. La quiebra de varios bancos en los últimos meses ha aumentado el interés de los inversores por el oro como medio para proteger sus ahorros de la incipiente crisis. Los ciudadanos chinos están empezando a sentir los efectos de la desaceleración de su economía y de la devaluación de la divisa local, el yuan. En los últimos meses, varias entidades financieras de diferentes tamaños han quebrado y los clientes están empezando a sacar sus ahorros de los bancos y a comprar oro como medio de proteger su patrimonio. No es extraño que los chinos opten por el oro como refugio en tiempos inciertos, ya que el país mantiene una especial vinculación con el metal dorado, del que es máximo productor mundial desde hace más de una década, además de ser el mayor consumidor global. Según el diario chino-americano The Epoch Times, la divisa local (yuan o renmibi) sufrió una importante caída a principios de julio, de entre 400 y 300 puntos con respecto al dólar estadounidense.

8 de agosto de 2019. (Lewis, We Just Tested The Gold Standard — It Still Works, 2019) reporta para la revista Forbes que: De hecho, gran parte del tiempo desde 1971 también se ha guiado por el oro. En 1982, el presidente de la Reserva Federal, Paul Volcker, abandonó formalmente el “experimento monetarista” y adoptó un método flexible y ad-hoc que, sin embargo, tenía como objetivo estabilizar el valor del dólar frente al oro y otras materias primas, controlando los vaivenes de los años setenta y principios de los ochenta. Fue ayudado en esto por los otros gobiernos del mundo, que se reunieron en el Acuerdo Plaza en 1985 para lidiar con un dólar que era demasiado fuerte (era $ 300/oz. En ese momento), y nuevamente en el Acuerdo del Louvre en 1987 para lidiar con un dólar que estaba demasiado débil ($ 400/oz. En ese momento). El mundo entero estaba guiando al dólar hacia una banda aproximada de $ 350/oz. Este proceso fue refinado por el presidente de la Reserva Federal, Alan Greenspan, quien sucedió a Volcker en 1987. Durante su mandato, el valor del dólar frente al oro se estabilizó aún más. Greenspan, un defensor del patrón oro en su juventud, dijo más tarde muchas veces que esto era intencional. En 2004 dijo: [Los] bancos centrales más efectivos en este período de dinero fiduciario tienden a tener éxito en gran parte porque tendemos a replicar lo que probablemente habría ocurrido bajo un estándar de materias primas en general.”

Fuente: (Lewis, We Just Tested The Gold Standard — It Still Works, 2019).

6 de mayo de 2020. (Cava, 2020) señala que China y Rusia acumulan oro. China para reemplazar petrodólar. Estados Unidos, Reino Unido, Rusia e India también están en camino de lanzar sus propias criptomonedas. Es indudable, ha llegado el momento de las criptomonedas. Probablemente será la forma en la que van a llevar a cabo el “reseteo”. El mes pasado, el Banco Popular de China (PBoC) confirmó que los cuatro principales bancos estatales y los gigantes de pagos Tencent y Ant Financial comenzaron las pruebas de pago electrónico en cuatro regiones chinas utilizando el nuevo yuan digital. 19 restaurantes y establecimientos minoristas, incluidos Starbucks, McDonald’s y Subway, participaron en las pruebas piloto. Están considerando la posibilidad de lanzar el yuan digital en los Juegos Olímpicos de invierno de 2022. El lanzamiento de un yuan digital sería muy utilizado por los chinos ya que están muy acostumbrados a los pagos por medios electrónicos. Una moneda digital haría imposible los Quantitative Easing y el helicóptero monetario. La posición oficinal de China es que el dólar estadounidense debe ser reemplazado por una cesta de monedas (dólar, euro, yuan, yen) aprobada por el FMI. Ahora bien, lo más probable es que China realmente no quiera esa opción, porque en el caso de lanzar esa “cesta” de monedas, los Estados Unidos seguirían teniendo el control. El BPoC no ha confirmado todavía que la moneda digital vaya a ser respaldada por oro, pero es seguro que si finalmente se lanzase una moneda digital respaldada por oro el dólar estallaría en pedazos. Estamos ante una estrategia que comenzó en el año 2000 cuando China y Rusia acordaron trabajar juntos para ir reduciendo el uso del dólar en sus transacciones comerciales, comenzando por las transacciones entre ellos. Y por ese motivo han ido acumulando cautelosamente oro.

2 de julio 2020. (BBC News Mundo, 2020): “Oro de Venezuela: tribunal británico niega al gobierno de Maduro acceso al oro depositado en el Banco de Inglaterra por considerar a Guaidó el presidente. El Tribunal Superior de Justicia de Inglaterra ratificó este jueves que Reino Unido “reconoce” a Juan Guaidó como el presidente interino de Venezuela en la disputa generada por el intento del gobierno de Nicolás Maduro por vender lingotes de oro depositados en el Banco de Inglaterra.”

18 de junio de 2020. (Pichel, 2020) reporta para BBC: “Oro de Venezuela: por qué el Banco de Inglaterra retiene 31 toneladas de lingotes del país sudamericano (y cuál es la pelea política y judicial que genera). 31 toneladas de oro están en el centro de una disputa legal entre el Banco Central de Venezuela (BCV) y el Banco de Inglaterra. Los lingotes de oro, valorados en US$1.000 millones, están en las bóvedas de la institución inglesa y pertenecen a Venezuela, que ahora quiere venderlos y usar los fondos para combatir la propagación del coronavirus en el país, según afirma el gobierno de Nicolás Maduro.”

7 de septiembre de 2020. (RT en Español, 2020) informa que se verifican pronósticos del economista Peter Schiff sobre el oro. En concreto, el experto había vaticinado un colapso de la moneda virtual (del Bitcoin y de las criptomonedas en general a la par de una apreciación del dólar).

22 de mayo de 2021. (RT en Español, 2021) señala que Richard Kelly, jefe de estrategia global del fondo de cobertura canadiense TD Securities, dijo a CNBC que recomendaba fuertemente invertir en oro.

26 de mayo de 2021. (RT en Español, 2021) reporta que, en mayo de 2021, la debilidad del dólar y la caída del precio del Bitcoin llevaron al precio del oro a su máximo desde enero de 2021.

29 de mayo de 2021. (RT en Español, 2021) reporta que el Bitcoin experimenta una brusca caída en su precio, lo cual dispara precio del oro debido al incremento de demanda como activo de refugio.

31 de mayo de 2021. Kiyosaki recomienda comprar oro para protegerse de la devaluación del dólar, aún por encima del bitcoin debido a su estabilidad, según lo reportado por (RT en Español, 2021).

1 de junio de 2021. A juzgar por lo que reportan (Becedas & Nieves, 2021), el oro es menos volátil que el Bitcoin. Así, “Nikolaos Panigirtzoglou, estratega de JP Morgan y experto en criptodivisas, explica que “había argumentado anteriormente que el hecho de que el bitcoin no superara con claridad el umbral de los 60.000 dólares generaría unas señales más bajistas e inducirían a que se deshicieran más posiciones en la criptomoneda, y que esto probablemente haya sido un factor significativo en la corrección de la semana pasada” (…) “No hay duda de que la dinámica de auge y caída de las últimas semanas representa un revés para la adopción institucional de estos criptoactivos y, en particular, el bitcoin y ethereum. Observamos que el mero aumento de la volatilidad, especialmente en relación con el oro, es un impedimento para promover su adopción institucional, ya que reduce el atractivo del ‘oro digital’ frente al oro tradicional en las carteras institucionales”, sentencia Panigirtzoglou.”

3 de junio de 2021. (RT en Español, 2021) reporta que Rusia dejará de emplear el dólar en sus reservas del Fondo de Bienestar Nacional dentro de un mes. Reemplazará unos 40.000 millones de dólares de ese organismo con oro y otras divisas para minimizar el riesgo de sufrir sanciones por parte de EE.UU.

En este asunto parece existir un divorcio marcado entre lo que se dice en el mundo académico y la práctica de los bancos centrales. En el mundo académico (ortodoxo o no) predomina la tesis de que el dinero se ha desmaterializado completamente y el oro no cumple rol alguno. Pero pasan los años y las décadas y los bancos centrales no se desprenden del oro (al menos no los de los países industrializados), y los responsables de política monetaria siguen recurriendo al “vil metal” como reserva última de valor. Subsiste hasta estos días la incapacidad académica de teorizar acerca de la vigencia del patrón oro en el sistema monetario moderno.

III.II. SOBRE LA TEORÍA DE LAS REGIONES MONETARIAS ÓPTIMAS

III.II. I. GENERALIDADES

Como explica (Brown del Rivero, 2018, pág. 1), la teoría de las Áreas Monetarias Óptimas (amo) ha seguido un desarrollo paralelo al proceso de integración europea. Si bien esta teoría precede al sistema monetario europeo, su desarrollo se ha dado a la par de esta experiencia. Hasta antes de la crisis del euro se podían distinguir dos etapas en el desarrollo de la teoría de las AMO, la primera enfocada al análisis de las condiciones apropiadas para crear o pertenecer a una unión monetaria y, la segunda, al análisis de sus costos y beneficios. A raíz de la crisis del euro se puede distinguir una tercera etapa en la que han quedado al descubierto algunas limitaciones y aspectos que en su momento no merecieron suficiente atención. En esta etapa adquiere una relevancia crítica el diseño institucional de una unión monetaria. Una de las principales limitaciones se refiere a la magnitud y naturaleza de los choques asimétricos, así como la conveniencia de los mecanismos propuestos para compensarlos. Entre los problemas no anticipados están las crisis de confianza que se derivan del rápido crecimiento de la carga fiscal y la falta de solvencia de algunos gobiernos, agravada por la pérdida de capacidad para emitir en una moneda autónoma. Otro tema ausente en la teoría de las AMO es la ausencia de garantías a nivel federal para los depósitos bancarios en los países afectados.

iii.ii. ii. teoría de las regiones monetarias óptimas

III.II. II.I. ETAPAS HISTÓRICAS-TEÓRICAS DE DESARROLLO DE LA TEORÍA

III.II. II.I. I. PRIMERA ETAPA